Precios objetivo actualizados a fecha 1 de Septiembre de 2023

- Todos los precios están calculados mediante valoración por múltiplos sobre los beneficios previstos teniendo en cuenta la capacidad de crecimiento de cada empresa y han sido ajustados con la valoración obtenida por descuento de flujos.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

- Precios objetivo:

Microsoft. Año 2023 (cerrado el 30 de Junio 2023) y previsiones para 2024.

- Los ingresos aumentan +6,9% hasta 211.915M$ con un impacto negativo de los tipos de cambio de -4%. Las previsiones eran obtener 228.000M$ un 7,55% más de lo que ha obtenido. A tipos constantes queda a un -3,5% por debajo de la previsión.

- El EBIT aumenta +6,2% en términos absolutos, pero el margen es del 41,8% frente a un margen del 42,1% en 2022. No obstante, los costes del período han estado afectados por 1.200M$ por gastos de despidos y relacionados. Excluyendo estos gastos, el EBT crece +7,6% y el margen queda en 42,3%, ligeramente por encima de 2022.

- El resultado neto baja -0,5% afectado por los gastos de despidos y por el tipo de cambio. A nivel comparativo, debemos tener en cuenta que los impuestos aumentan 54% debido al efecto positivo que tuvieron el año 2022 por un beneficio fiscal de 3.300M$ producido por la transferencia de intangibles.

- Como consecuencia de todo lo expuesto en el post y basándome en sus propias previsiones de crecimiento, espero un crecimiento en ingresos del 20% que, manteniendo los márgenes, llevarán a un crecimiento en los resultados del mismo 20%. Los resultados irán de menos a más en el año, con una primera parte de contracción del margen y una segunda parte de expansión para quedar al final igual, en el 42%. Con ello se obtendría un BPA de 11,75$/Acc al que aplicando PER 25 llegamos a un Precio Objetivo de 293€/Acc que coincide con el calculado por DCF aplicando crecimientos similares. No obstante, el PER podría aumentar (posiblemente en el 2S) según se vayan viendo avances en AI.

Precios objetivo actualizados a fecha 1 de Agosto de 2023

- Todos los precios están calculados mediante valoración por múltiplos sobre los beneficios previstos teniendo en cuenta la capacidad de crecimiento de cada empresa y han sido ajustados con la valoración obtenida por descuento de flujos.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

Precios objetivo:

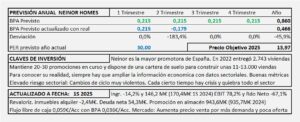

CARTERAS CO-GESTIONADAS Y CARTERA PROPIA. Situación al 3T 2025

RENTABILIDAD DE LA CARTERA PROPIA:

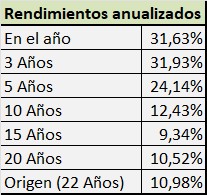

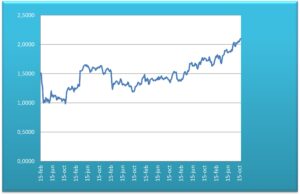

- La rentabilidad de la cartera durante los 9 meses de 2025 ha sido del +31,63%. Anualizada 22 años 11,0%

- El rendimiento a distintos plazos ha sido el siguiente:

- En los últimos 22 años, la rentabilidad anualizada ha sido del +11,0% (Ibex +3,2% e Ibex TR +7,8)

- Las carteras de renta variable de los inversores con los que colaboro obtienen una rentabilidad en el entorno de más menos 2 puntos.

- Actualmente, el volumen de inversiones están en el entrono de 3,5-4,0M€ y en su mayor parte se invierte en renta variable.

RENTABILIDAD DE LA CARTERA DURANTE EL 1S 2023

- La rentabilidad de la cartera durante el 1S 2023 ha sido del +21,12% superando al Ibex35 en 4,55 puntos y al IbexTR (con dividendos) en 1,81 puntos.

- En los últimos 20 años, la rentabilidad anualizada ha sido del +9,08% superando al Ibex en 8,07 puntos y al IbexTR en 3,52 puntos.

- La cartera está muy concentrada en unas pocas empresas que cotizan en el mercado continuo. La mayor parte de ellas tienen un negocio global y algunas son líderes mundiales. Siempre estoy invertido al 100% del dinero destinado a inversión y mantengo liquidez próxima a cero.

- La rentabilidad media de las carteras de los inversores a los que doy soporte está en el entorno del 20% en el 1S 2023.

Precios objetivo actualizados a fecha 1 de Julio de 2023

- Todos los precios están actualizados con la última información publicada.

- En los mercados desarrollados que tienen en cuenta los intereses del inversor, los precios objetivo están actualizados con la información del 1T.

- En España, las empresas no están obligadas a presentar la información financiera trimestral por lo que, hay empresas que no han presentado información desde el cierre de 2022. En cambio, se está dando preferencia a informes sobre temas no financieros que, en su caso, deberían incluirse en informes específicos dirigidos a quien les interese y únicamente sirven para llenar páginas con información absurda e irrelevante para el inversor.

- No obstante, la mayoría de empresas son más responsables que el regulador y publican la información que necesita el inversor. Con ello evitan que algunos grupos tengan información privilegiada y que los propietarios de las empresas tengan información trimestral sobre el desempeño de sus empresas.

- Entre las empresas que sigo, hay grandes empresas pertenecientes al Ibex que NO presentan información trimestral: Acciona, Ferrovial y Naturgy. Grifols ha vuelto a presentar información y Naturgy se ha añadido a los que la ocultan.

- Entre las «Small Caps» que sigo y ocultan la información financiera al inversor se encuentran: Azcoyen, Deoleo, Duro Felguera, Ezentis, Lingotes Especiales, Naturhouse, Nextil, Nicolás Correa y Prim.

- El mercado debería penalizar a estas empresas pues, si disponen de la información, deberían publicarla para que todos los inversores tuvieran el mismo conocimiento de su situación. Si no disponen de ella, es una evidencia del descontrol en su gestión.

Precios objetivo:

1 DE NOVIEMBRE DE 2025. SUELO DE MERCADO. ESTUDIO ACTUALIZADO (Desde el 15/2/2020 hasta la actualidad 1/11/2025)

Los precios están al 110,0% por encima del valor contable. Es decir x2,1 veces valor contable. Es zona de peligro.

Los precios subieron hasta hacer x2 veces valor contable a mitad de agosto y desde entonces están ligeramente por encima de x2 que es zona de peligro.

La última vez que la bolsa española superó el x2 fue en 2004 y siguió subiendo hasta hacer x3 en 2007. A partir de entonces inició una caída que le llevó a hacer x1 en marzo del 2009.

Los precios en 2004 siguieron subiendo por la euforia del momento, pero ya sin el soporte de los fundamentales hasta que volvieron a buscar el suelo en el valor contable.

El gráfico de aquellos años (1990 hasta 2012) es de Morgan Stanley y Datastream y se puede ver en el enlace que hay en este mismo post referente a la metodología que estoy siguiendo en este estudio.

Precios objetivo actualizados a fecha 1 de Junio de 2023

- Todos los precios están calculados mediante valoración por múltiplos sobre los beneficios previstos teniendo en cuenta la capacidad de crecimiento de cada empresa y han sido ajustados con la valoración obtenida por descuento de flujos.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

Precios objetivo:

LOS BANCOS ESPAÑOLES DESPUES DE LA CRISIS DEL 2008 Y LA APLICACIÓN DE BASILEA III

La aplicación de Basilea III ha supuesto la toma de control de los bancos por parte del BCE.

Las ampliaciones de capital y el aumento del número de acciones han destrozado su rentabilidad.

Al estar obligados a mantener el doble de capital del que necesita su negocio, su rentabilidad se ha visto reducida a la mitad.

El tiempo dirá si son capaces de recuperar la rentabilidad perdida a base de reducir costes, despidiendo personal y cerrando sucursales. Mientras tanto su cotización estará penalizada.

Los bancos no necesitaban más capital. No han utilizado, para su negocio, ni un solo euro del capital ampliado y llevan siglos enfrentándose a todas las crisis habidas y las han superado todas con el capital que tenían.

Los bancos no han necesitado el apoyo del estado para recuperarse de la crisis. En cambio, el capital procedente de las ampliaciones se ha utilizado para rescatar gran parte de las cajas de Ahorros y para comprar deuda pública, contribuyendo a la reducción de la prima de riesgo y a que los tipos fueran negativos, provocando un menor coste de la deuda del estado y evitando la necesidad de hacer recortes sociales.

A consecuencia de Basilea III la mitad del patrimonio de los bancos no responde a las necesidades del propio negocio. Los criterios de gestión están condicionados por los criterios políticos que aplica el BCE.

Los bancos han perdido el control de su negocio.