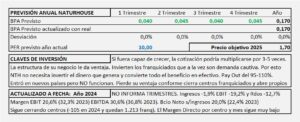

Naturhouse. Año 2024 y previsiones para 2025

- Los ingresos descienden -1,9% el EBIT -19,2% y el resultado neto -12,7%.

- Deuda neta negativa y FLC 0,187€/Acc con BPA 0,165€/Acc.

- Sigue cerrando centros en todos los países donde opera: 105 franquiciados cerrados en 2024 y 4 centros propios. Quedan 1.213 franquiciados y 111 propios.

- Los dividendos de Naturhouse ofrecen una gran rentabilidad y posiblemente es el único motivo por el que puede ser viable invertir en la empresa. Por contra el volumen diario que se mueve en bolsa es muy pequeño y solo se deberían invertir, en su caso, cantidades pequeñas.

- La cotización es estable en el entorno de 1,6-1,7€/Acc y las variaciones en la cotización se producen fundamentalmente por el descuento del dividendo en las fechas correspondientes

- Para el año 2025 espero un crecimiento plano, en el entorno del 3% que llevaría el BPA a 1,70€/Acc al que aplicando PER 10 obtengo un precio objetivo de 1,70€/Acc similar al obtenido por DCF de 1,65€/Acc.

Naturhouse. Año 2023 y previsiones para 2024.

- Los ingresos siguen en constante descenso desde hace años y se reducen -3,8%. El margen de explotación (EBIT) mejora +26,5%, el BAI lo hace +17,6% y el beneficio neto s/Ingresos +17,3%. No obstante, los porcentajes suelen dar información que no es buena referencia cuando se trata de empresas con cifras relativamente pequeñas. Al final los datos absolutos son estos: Ingresos +2,0M€, EBIT +3,4M€, BAI +2,3M€ y resultados +1,7M€.

- Naturhouse seguirá cerrando centros en 2024 por lo que, espero una disminución de la cifra de negocio del -10% que llevará el BPA a los 0,17€/Acc a los que aplicando PER 10 se obtiene un precio objetivo de 1,70€/Acc.

Naturhouse. Año 2022 y previsiones para 2023

- Ingresos -9,0% s/ 2021 (-35,8% s/ 2019). Margen EBIT -25,9% s/ 2021 y -33,0% s/ 2019.

- Beneficio neto -28,0% (-27,4% s/ 2019). Margen de Bcio Neto s/ Ingresos 18,4% (23,2% en 2021).

- Para 2023 espero que se estabilice el BPA en 0,16€/Acc y eso significa que no habrá crecimiento por lo que, PER 10 es el que corresponde aplicar para una empresa que no crece y esto nos lleva a un Precio Objetivo de 1,60€/Acc que se podrá mantener mientras pueda pagar el dividendo que paga, pero si en algún momento la sustitución de centros franquiciados por centros propios, con necesidades de inversión y personal, llega a ser relevante, el dividendo podría no ser sostenible y Naturhouse podría tener dificultades con lo que, el precio se vería muy presionado a la baja.

Naturhouse. Año 2020 y previsiones para 2021

- Los ingresos se reducen un -32,6% en el años respecto al 2019. Con fuerte reducción en el 2T y apenas recupera en 3T y 4T siempre muy por debajo de los trimestres del año 2019.

- Las dificultades probablemente continuarán en 2021 y es probable que las ventas vuelvan a reducirse, mi previsión es de reducción de ingresos del 15% para 2021 con tendencia a frenarse en años sucesivos (PER 8) y un BPA para 2021 de 0,186€/Acc que a PER 8 nos lleva a un precio objetivo de 1,50€/Acc, siendo el calculado por DCF 1,55€/Acc.

Naturhouse. Resultados 2018

- Los ingresos bajan un -7,8% y el Beneficio Neto un -22,6% en 2018.

- Los márgenes también descienden. El Beneficio de Explotación queda en un 25,4% (29,8% en 2017), el Beneficio Neto sobre ventas en el 17,6% (21% en 2017) y el ROE se mantiene en el 81,5%.

- Muy buena generación de liquidez y reducción de deuda, aunque apenas tiene.

Naturhouse, Resultados 2017

- La expansión internacional está frenando sus resultados y la situación no cambiará durante 2018.

- Mientras no crezca, es buena por el dividendo, pero la cotización no aumentará. Cuando demuestre crecimiento, la cotización se disparará.

Naturhouse: Estudio base

- Naturhouse controla toda la cadena de valor, sin apenas inmovilizar recursos.

- Obtiene grandes márgenes y reparte muy buenos dividendos.

- Le falta demostrar capacidad para crecer en ventas y resultados.

- El tiempo que necesite para implantarse en los nuevos países determinará el momento en que se iniciará el crecimiento y el aumento de resultados.