MERLIN. Año 2025 y previsiones para 2026.

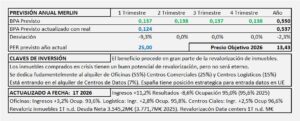

- Merlin cierra un buen año 2025 con un a fuerte revalorización de inmuebles que alcanza 493,8M€ (-1,1M€ en 2024) y una ocupación del 95,6%.

- Los ingresos aumentan +9,0%, el EBIT de alquileres +7,21% y el resultado de los alquileres aumenta +2,6%.

- Con todo espero un resultado de los alquiles aumentando +6% que llevarán al BPA de los alquileres a los 0,55€/Acc y después de aplicar PER 25 fundamentalmente por los centros de datos, obtenemos un precio objetivo de 13,7€/Acc.

Merlin. Año 2024 y previsiones para 2025

- Los ingresos aumentan +6% en un año en que la revalorización de activos apenas ha influido. El resultado de explotación, sin la revalorización de activos, aumenta +9,2% y el resultado neto aumenta +12,8% después de una menor carga financiera.

- El nivel de ocupación alcanza el 96,7% (96,2% en 2023).

- Por todas las consideraciones expuestas, espero un crecimiento del 5% en 2025 que nos llevará a un BPA de 0,53€/Acc al que aplicando PER 17,5 obtengo un precio objetivo de 9,28€/Acc

Merlin. Año 2023 y previsiones para 2024

- Los ingresos aumentan +5,9% con una ocupación del 96,2% (95,1% en 2022).

- Los inmuebles pierden por valoración -336,0M€ (en 2022 ya perdieron un valor de -249,3M€).

- El resultado neto, sin el cambio de valor de los inmuebles en alquiler, se reduce -50,7% a consecuencia de que 2022 hubo un resultado de operaciones interrumpidas de 221,7M€, si este extraordinario, el beneficio neto se reduce un -13,1% en 2023.

- Espero un crecimiento del 3-5% en 2024 que llevará el BPA de los alquileres a 0,57€/Acc a los que, aplicando PER 15 que se corresponde con el crecimiento esperado, nos lleva a un precio objetivo de 8,50€/Acc

Merlin. Año 2022 y previsiones para 2023

- Los ingresos se reducen -6,2% y el beneficio neto -48,6% afectado por la perdida de valor de los inmuebles de -249,3M€ y por unos beneficios extraordinarios por la venta de las sucursales de BBVA de +221,7M€.

- Merlin da previsión de BPA para 2023 en 0,58€/Acc. Partiendo de su propia previsión, aplicando PER 17,5 llegamos a un precio objetivo de 10,15€/Acc.

Merlin. Año 2020 y previsiones para 2021

- Merlin reduce ingresos un -13,3% en 2020 a consecuencia de que la crisis ha provocado reducciones en los precios del alquiler. Los resultados caen -90,0% (BPA 0,12€/Acc) como consecuencia de que este año la revisión del precio de los inmuebles ha sido negativa en -84,5M€ (en 2019 se revalorizaron 355,0M€ y el BPA fue de 1,21€/Acc). Sin considerar las revisiones de valor en los inmuebles, los resultados del negocio de alquileres se reducen un -32,5% y quedan en 0,30€/Acc (0,45€/Acc en 2019).

- La previsión para 2021 es que el mercado del alquiler se recupere en gran medida y vuelvan las revalorizaciones de activos. El crecimiento previsto es del 15% partiendo de un BPA por alquiler de 0,30€/Acc. Con ello llegaríamos a un BPA de 0,345€/Acc para 2021 a PER 30 tenemos un precio de 10,35€/Acc mayor al calculado por DCF de 7,0€/Acc, pero por la salida parcial de la crisis en 2021 y la probable revalorización de activos en 2021 podría justificarse.

Merlin Properties. Estudio Base

- Merlin basa su negocio en alquiler de oficinas, centros de venta al por menor y centros comerciales.

- Los locales están situados principalmente en Madrid y Catalunya.

- La bolsa paga PER 5 por sus resultados, pero PER 30 por su negocio.

- Se pueden pagar 18-19€/Acc, pero hay estar alerta porque, su precio sin revalorización de inmuebles no debería ser mayor de 5-6€/Acc.