Puig Brands, S.A. Estudio Base.

- Puig Brands es un actor global en la industria de la belleza premium que está presente en los segmentos de negocio de “Fragancias y Moda”, “Maquillaje” y “Cuidado de la piel”. El portafolio incluye marcas de gran prestigio

- El volumen de ventas (en el año 2023) asciende a 4.300M€. El margen EBIT es del 15,8% y el resultado neto sobre ventas alcanza el 10,8%. La cuenta de explotación refleja la evidencia de que Puig es un buen negocio y el balance también refleja calidad.

- Información sobre la OPV

- Vistas las métricas, podríamos pensar que Puig puede tener alguna ventaja sobre la competencia por lo que, hay que estudiar a la competencia para saber si Puig no solo es una buena empresa sino que, además, es una empresa superior.

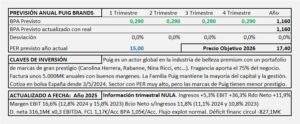

- El PER que justifica cada empresa, depende en su mayor parte de su capacidad para crecer. Para que Puig justifique el precio de 24,5€/Acc que se pagó en la OPV a PER 26 debe crecer de forma sostenida un 20% anual durante varios años.

- Con todo, llegaríamos a un BPA de 0,92€/Acc para el año 2024 al que aplicando PER 25 obtenemos un precio objetivo de 23,0€/Acc. No obstante, es un precio que considero excesivo y no se puede justificar racionalmente el PER 25 que paga la bolsa por el sector. Un PER 20 nos lleva a un precio objetivo de 18,0€/Acc que considero más razonable, aunque no es barato. Pero la bolsa es la bolsa y siempre tiene razón, incluso cuando no la tiene, veremos hacia donde se dirige el precio a partir de ahora.