Nextil. Año 2023 y previsiones para 2024.

- Esta empresa no tiene ni precio objetivo, solo 0,01€/Acc que podría tener sentido que pague algún inversor que sea aficionado a jugar a la lotería.

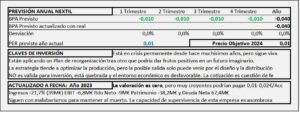

- Los ingresos se reducen -21,7% y quedan en 38,9M€. El EBIT queda en -6,8M€ y el resultado neto en -9,0M€ por lo que el BPA alcanza los -0,026€/Acc.

- El balance es difícilmente superable. La deuda bruta es de 69,8M€ y la neta 67,4M€. El patrimonio alcanza los -38,2M€ lo que significa que la empresa está quebrada.

Nextil. Año 2020 y previsiones para 2021

- Los ingresos caen -37,6% hasta 58,5M€. El resultado es de -24,4M€ (¡¡¡ojo!!!, con 58,5M€ en ingresos pierde 24,4M€), los flujos de explotación negativos (-1,1M€) y el patrimonio de -24,8M€ lo cual significa que está quebrada, pero todas estas cifras son similares desde hace más de 10 años y la cotización “aguanta”. Esta empresa es un misterio que aguante viva. Es un caso para estudio. El Covid le ha afectado, pero en años anteriores sin Covid, las cifras eran similares.

- El informe anual auditado no lo han presentado todavía.

- Las previsiones son que mejore en ingresos, pero los resultados y flujos de efectivo serán negativos, como siempre. Mi valoración por múltiplos es -1,2€/Acc y por DCF -0,75€/Acc. Es decir que su valor es cero.

Nextil. Estudio Base

- Nextil es un grupo industrial que fabrica y vende tejidos y prendas textiles.

- En estos momentos está siguiendo una estrategia que tiene sentido y podría sacarla de la crisis crónica en la que lleva inmersa desde hace demasiados años.

- No obstante la estrategia está orientada a la producción y en consecuencia no puede aspirar a mucho más que a subsistir. En este sector se gana dinero con el diseño y la distribución (especialmente en su última fase), la producción se externaliza porque ahí no hay negocio.

- Sus finanzas están desequilibradas. El déficit de financiación del circulante asciende a 28M€. La deuda va en continuo aumento desde 2014 y ya está en los 56M€, mientras el patrimonio roza el cero (2,4M€) y sería negativo de no haber ampliado capital en 2019.

- Los resultados negativos y los flujos de explotación negativos son habituales en Nextil desde hace muchísimos años y, de momento, siguen en esa línea.

- El precio que paga la bolsa es excesivo. Para justificarlo por fundamentales debería obtener un beneficio neto de 9,3M€, muy alejado de las pérdidas actuales de -9,5 M€ de 2018 o de los -3,0M€ obtenidos en el 1S 2019. Además, estos beneficios de 9,3M€ situarían a Nextil por encima de la rentabilidad habitual del sector y no hay nada que me haga pensar que tenga posibilidades de conseguirlo.

- Si se tiene confianza en su recuperación, siempre que cumpla con los objetivos que se han propuesto para 2020 (que no los van a conseguir) podrían pagarse precios por debajo de 0,32€/Acc, pero difícilmente puede tener sentido la inversión en Nextil. En mi opinión el precio de inversión en Nextil es cero.