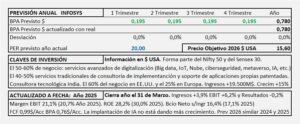

Infosys. Año 2025 (cerrado el 31/3/2025) y previsiones para 2026

- La IA, de momento, no está dando crecimiento adicional a Infosys y los ingresos quedan con un aumento del +3,9%. El EBIT aumenta +6,2% el EBITDA +5,5% y el BAI +2,3%.

- Después de pagar un 28,9% en impuestos (27,1% el año anterior) el resultado neto queda plano con una mínima reducción del -0,20% y el BPA -0,3%.

- En realidad, Infosys puede justificar PER 17,5 y su precio debería estar en el entorno de los 13-14$/Acc pero la bolsa es la bolsa.

- Con todo, para su año fiscal 2026 espero un crecimiento del +2% en el BPA que lo llevará a los 0,78$/Acc al que aplicando PER 20 por los motivos expuestos, nos llevan a un precio objetivo de 15,6$/Acc algo por encima de los 13,2$/Acc que obtengo por DCF.

Infosys. Año 2024 (cerrado el 31/3/2024) y previsiones para 2025.

- Infosys ha tenido un año fiscal 2024 sin crecimiento y esperan que 2025 sea similar. Los ingresos aumentaron +1,9%, el EBIT aumentó 0,2% y el resultado neto +6,3%.

- Mantiene una deuda neta negativa (-2.319M$) y la generación de efectivo es algo menos que el resultado (FCL 0,70$/Acc con BPA 0,77$/Acc).

- Es preocupante los bajos resultados que están obteniendo las consultoras con la implantación de la IA en las empresas.

- En esta línea indicada, espero un BPA de 0,78$/Acc para el año fiscal 2025 al que aplicando PER 20 nos lleva a un precio objetivo de 15,6$/Acc. De continuar sin crecimiento hará que replantearse el PER que puede justificar Infosys, para reducirlo.

Infosys. Año 2023 (cerrado el 31/3/2023) y previsiones para 2024.

- Los ingresos aumentan +11,7% (+15,4% en moneda constante) y el margen EBIT aumenta +1,9% y queda en 21,0% (23,0% en 2022).

- El resultado del ejercicio queda plano y solo crece +06% con un BPA que crece +1,3% por la recompra de acciones.

- Espero un aumento del BPA del 6,5% que lo llevaría a los 0,76$/Acc en 2024 al que, aplicando PER 20 llego a un precio objetivo para su ejercicio 20224 de 15,20€/Acc

Infosys. Año 2022 (cerrado 31/3/2022) y previsiones para 2023

- Los ingresos aumentan +20,3% en su año cerrado en Marzo de 2022 con una margen operativo (EBIT) del 23,0% y un aumento del beneficio neto del +13,4%.

- Infosys no es una pequeña empresa consultora de alta tecnología, factura 16.500M$ anuales y obtiene resultados del orden de los 3.000M$. Sus métricas son excepcionales.

- El beneficio neto s/ ingresos es del 18,2% y el ROE 29,8% con ROIC del 26,8%.

- La rentabilidad en bolsa en el año 2022 ha sido del 30,1% y el año anterior fue del 132,5%.

- Considerando un crecimiento del +15% llegaríamos a un BPA de 0,81$/Acc para el año que se cerrará en Marzo/2023. A PER 25 (que podría ser revisado a PER 20) obtenemos un precio objetivo de 20,25$/Acc. Por DCF proyectando similares condiciones de crecimiento, obtengo 21,6$/Acc.

Infosys. Estudio Base

- Las consultoras tecnológicas son una buena opción de entrada en la bolsa India y una buena referencia para seguir la evolución hacia el liderazgo mundial de la zona Asia-Pacifico y concretamente de la India. Bancos y conglomerados son otra buena opción.

- Infosys es una empresa de consultoría tecnológica y tradicional domiciliada en India, aunque el negocio en su país apenas representa un 2,5% del total.

- Forma parte del Nifty 50 y del Sensex 30. Cotiza en la India en Rupias (INR) y en la bolsa de Nueva York (NYSE) en dólares.

- Su negocio asciende a 13.000M$ y sus márgenes son muy elevados, siendo el de explotación del 25% y el Beneficio neto sobre ventas del 20%.

- No tiene deuda y obtiene un ROE y ROIC del 25%.

- Puede ser una buena opción para recoger el potencial de India.