Rentabilidad de la cartera durante 1S 2025

- La rentabilidad de la cartera durante el 1S 2025 ha sido del 13,9% quedando por debajo del Ibex 7,7 puntos y por debajo del Ibex con Dividendos en 9,6 puntos. Durante el 2T se ha recuperado respecto a los índices pues en el 1T 2025 iba por debajo en 11,5 y 12,2 respectivamente.

- El Ibex no tiene potencial, mientras la cartera tiene un +28%. Es previsible que pase como en 2024 y la cartera vaya ganando terreno hasta terminar el año 2025 superando los índices con creces.

- La rentabilidad media de las carteras en co-gestión ha sido del 13,2% y tienen potenciales en el entorno del 28%.

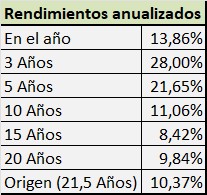

- La rentabilidad anualizada en distintos plazos ha sido esta:

- La rentabilidad total a origen (21,5 años) ha sido del +735% (x8,4) y anualizada +10,37%.