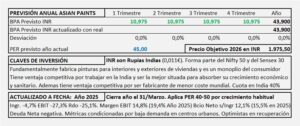

Asian Paints. Año 2025 (cerrado el 31/3/2025) y previsiones para 2026.

- El año que se cierra el 31/3/2025 no ha sido tan bueno como cabía esperar para Asian Paints. En conjunto Asian Paints alcanzó unos ingresos de 34.478,2 Crores (1 Crore = 10 millones de Rupias) que supone un descenso del -4,7%.

- La desaceleración de la demanda se juntó con la entrada de nuevos competidores y los precios bajaron, provocando una disminución de los márgenes, en consecuencia: El EBIT bajó un -27,3% y el EBITDA -22,1%.

- Las previsiones para su año 2026, aunque dicen que son “cautelosamente optimistas” no “pintan bien”. Han entrado nuevos competidores muy agresivos al mismo tiempo que la demanda se ha estado reduciendo y seguirá con esa tendencia.

- Partiendo de sus resultados ordinarios aplico un crecimiento en los resultados del 4,5% con el que llegamos a un BPA de 43,9 IRP/Acc. Aunque normalmente cotiza a PER 60-80, aplico un PER estimado de 45 y nos lleva a un precio objetivo de 1.975,5 IRP/Acc. Podría ser revisado en el año, probablemente a la baja.

Asian Paints. Año 2024 (cerrado el 31/3/2024) y previsiones para 2025.

- Cerró su año fiscal 2024 el 31 de Marzo de 2024.

- Los ingresos aumentan +3,7% con una fuerte reducción de los gastos de aprovisionamientos que pasan del 60,7% s/ ingresos al 52,8%. Con esta reducción de gastos, el EBIT crece +27,5%, el EBITDA un +23,7% y el beneficio neto aumenta el 35,3%.

- Espero un crecimiento del 20-25% que llevará el BPA a 70,0 IRP/Acc al que, aplicando PER 45 nos lleva a un precio objetivo de 3.150,0 IRP/Acc

Asian Paints. Ejercicio 2023 (cerrado el 31 de Marzo 2023) y previsiones para 2024.

- Asian Paints sigue su ritmo habitual. Los ingresos aumentan +18,3% en un entorno inflacionario durante el año que, por su ventaja competitiva, han podido repercutir al cliente.

- El EBIT aumenta +31,7% y el Beneficio Neto +46,6%.

- Por todo lo anterior, espero un crecimiento en resultados del 20% para el ejercicio que terminará en Marzo/2024 que llevarían el BPA a 51,0 IRP/Acc. Aplicando PER 65 llego a un precio de 3.315,0€/Acc.

Asian Paints. Año 2022 (terminado el 31 de Marzo 2022) y previsiones para 2023

- Los ingresos aumentan 33,9% pero los márgenes y resultados se reducen por la inflación de costes.

- EBIT 14,2% (19,1% en 2021) Beneficios -10,3% con margen s/ Ingresos del 9,6% (14,3% en 2021).

- Los últimos trimestres del año cerrado en marzo de 2022 se vieron afectados por la inflación de costes y el 4T se vio afectado además, por el Covid (ómicron).

- Con un crecimiento previsto del 10% y un PER 50 el precio objetivo al que llego para su año 2022 es de 1.600 IRP/Acc fundamentalmente por las condiciones especiales de la empresa y de la India. No obstante, con un PER 35 se obtendría un precio de 1.124,0 IRP/Acc que se ajusta al calculado por DCF de 1.162,4 IRP/Acc y es más defendible desde el punto de vista fundamental.

- La bolsa suele tratar muy bien a esta empresa porque tiene una gran calidad y un mercado enorme. Últimamente viene pagando por Asian Paints alrededor de PER 90-100 y éste es el motivo por el que mantengo 1.605 IRP/Acc. para su año que terminará en Marzo 2023, aunque mi precio es de 1.162,4 IRP/Acc.

Asian Paints. Estudio Base

- Asian Paints es una empresa domiciliada en la India que se dedica fundamentalmente a la fabricación y comercialización de pinturas para exterior e interior de viviendas. Tiene una cuota de mercado en la India del 40%.

- Su evolución es espectacular y durante los últimos 20 años ha obtenido una rentabilidad en bolsa del 28% anualizado. Es una 140 bagger en 20 años. Todo ello sin considerar los dividendos que reparte con un pay out del 25-30%.

- Asian Paints es un “monopolio del consumidor” que le permite ser el “fabricante de menor coste” de su sector en la India y en el mundo. Su negocio está situado en un país, con gran crecimiento económico y grandes necesidades sanitarias y Asian Paints es la empresa mejor situada para aprovechar ambas circunstancias.

- En estos momentos (31/12/2020) cotiza a 2.764 IRP/Acc. El precio que se puede justificar por sus fundamentales es de 665 IRP/Acc, pero atendiendo a sus especiales circunstancias, podría pagarse por ASPN un precio de 1.664 IRP/Acc (18,3€/Acc)