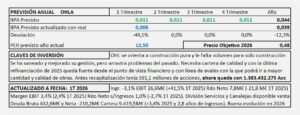

OHLA. Año 2025 y previsiones para 2026.

- El año 2025 ha estado marcado por la ejecución de los avales en Kuwait por la que OHL tuvo que recapitalizarse. Queda con 1.383.432.275 acciones (al cierre de 2024 tenía 871.124.583). Ahora queda sin deuda y con una línea de avales que le permitirá aumentar y mejorar la cartera.

- El año 2026 debería ser mejor. No obstante, OHL tiene poco tamaño para ser una constructora pura. En construcción se trabaja con márgenes muy bajos y los resultados no pueden ser muy elevados si no se tiene mucho volumen de producción.

- Para 2026 espero un BPA de 0,044€/Acc que obtendría si consigue un margen sobre ingresos del 1,7-2,0% al que aplicando PER 10 obtendríamos un Precio Objetivo de 0,44€/Acc que, como lleva bastante carga de estimación podría tener cambios en función de lo que se vaya viendo durante el año.

OHLA. Año 2024 y previsiones para 2025

- Los ingresos aumentan +16,6% con un menor margen EBIT del 2,0% (2,9% en 2023) y unos gastos financieros que restan 11,4M€ más que el año anterior además de una aportación negativa de las participadas de -3,6M€ (+11,0M€ en 2023) llegamos a un resultado de -49,9M€ en 2024.

- OHL ha efectuado dos ampliaciones de capital, una se ejecutó el 17/12/2024 y aportó 70M€. La otra el 4/2/2025 y ha aportado 80M€ adicionales.

- Con ellas, el número de acciones que era de 591.124.583 acciones, ha pasado a ser de 191.124.583 acciones. Es decir que ha doblado el número de acciones.

- El resultado neto en 2025 alcanzaría los 51,5M€ que repartidos entre los 1.191,1 millones de acciones quedaría un BPA de 0,043€/Acc al que, después de aplicarle PER 10 llegamos a un precio objetivo de 0,43€/Acc. Podría tener grandes cambios debido a la elevada carga de estimación que lleva.

OHLA. Año 2023 y previsiones para 2024.

- OHL es una constructora pura, su negocio se basa en un 93% en construcción y 6% en construcción industrial. Las constructoras que dependen totalmente de la construcción necesitan volúmenes de negocio muy elevados y OHL no los tiene. Su facturación está en los 3.000-3.500M€ y como en construcción se consiguen margenes muy reducidos, no puede ganar más de 70M€ en el caso de conseguir un 5% de margen neto y eso serían 0,12€/Acc con lo que su precio máximo en el caso de que su futuro fuera excelente no podría superar nunca un importe en el entorno de 1,5€/Acc.

- Los ingresos se reducen -3,9% y quedan en 3.131,5M€. Consigue un EBIT de 90,7M€ (2,9%) y después de pagar 1,7% sobre ingresos en financieros obtiene un BAI de 44,2M€. Los impuestos pagados representan el 86% del BAI a consecuencia de que ha tenido unos diferenciales de los tipos nacionales y ajustes que han supuesto casi 30M€ adicionales.

- Para 2024 el crecimiento será plano y partiendo de un BPA de 2023 sin el añadido que ha tenido en 2023 en impuestos, espero un BPA para 2024 en el entorno de los 0,05€/Acc al que aplicando PER 10 llegamos a un precio objetivo de 0,50€/Acc.

OHLA. Año 2022 y previsiones para 2023

- Los ingresos aumentan +17,3% y el EBIT +86,6%. Margen EBIT 1,4% (0,9% en 2021).

- Con un resultado operativo (EBIT) de 45,8M€ tiene unos gastos financieros netos de -59,6M€ que llevan el resultado neto, después de pagar 32,7M€ en impuestos a unas pérdidas de -96,8M€.

- Para 2023 no espero grandes alegrías y no se puede pagar por OHL más que el precio calculado por flujos de 0,47€/Acc. Espero un BPA estimado de 0,044€/Acc que a PER 10 nos lleva a un precio objetivo de 0,44€/Acc que puede tener grandes variaciones en función de lo que vaya ocurriendo en el año.

OHLA. Año 2021 y previsiones para 2022

- Los ingresos se reducen -1,8%. La reducción en el segmento “Construcción” que representa el 80% del negocio ha sido del -4,9%.

- EBIT positivo 24,5M€ ( -8,5M€ en 2020 y -12,3M€ en 2019) con margen 0,9%.

- El beneficio neto asciende a 24,5M€ que, sobre ingresos, representa un margen del 0,9%, ROE 3,8.

- Mi previsión de BPA para 2022 es de 0,048€/Acc (0,042€/Acc en 2020) que supone un crecimiento del 15% que a PER 20 ajustado a Flujos obtengo un precio objetivo de 0,97€/Acc. El obtenido por DCF 0,99€/Acc

OHL. Año 2020 y previsiones para 2021

- Los ingresos caen un -4,4% y los resultados quedan en -151,2M€. La crisis pasa factura a las empresas débiles y OHL que está inmersa en un proceso de reestructuración no podía ser menos.

- Hacer una estimación de los resultados de 2021 no es fácil porque no hay referencias fiables. Mi opción ha sido utilizar la previsión más baja del Plan que hicieron a finales de 2018 para un año 2020 normal y trasladarlas al año 2021, con ello obtendría un BPA de 0,093€/Acc que con las ampliaciones se tendría que dividir por 2,063 y quedaría en 0,045 €/Acc que a PER 15 por ajustarlo a DCF (0,68€/Acc) y por la esperanza de que consigan mayor línea de avales y con ella más y mejor cartera, tendríamos un precio objetivo con más carga de subjetividad de lo deseable de 0,67€/Acc para el año 2021.

OHL. Resultados 1S 2020

- El Covid ha afectado al negocio de construcción que representa el 80% del total del negocio de OHL y este segmento da pérdidas de explotación por un importe de -0,4M€ en el 1S 2020 (+14,9M€ en 1S 2019). No obstante la recuperación podría ser rápida.

- El resultado semestral da unas pérdidas netas de -38,5M€.

- OHL está haciendo lo que debe hacer en su negocio actual y lo está haciendo bien, su problema es que el pasado se le está viniendo encima y su situación se ha complicado por el Covid.

- La deuda de Villar Mir (130M€) podría no ser pagada y el crédito de 70M€ que tiene pendiente de recibir se está complicando. Adeemás, podría tener que hacer fuertes provisiones adicionales por Qatar.

- Si no se solucionan los problemas, podría tener que ampliar capital.

OHL. Resultados 3T 2019

- OHL mantiene en el año 2019 una evolución perfecta y de acuerdo a las previsiones que presentó en su plan de salida de la crisis.

- El año 2019 será de trámite y de recuperación de márgenes. Será en 2020 cuando empiece a obtener resultados claramente positivos.

- La evolución de las magnitudes durante 2019 como consecuencia de la buena gestión garantizan el cumplimiento de las previsiones.

- En los tres meses de Julio-Septiembre, OHL ya obtiene todos los márgenes positivos y un beneficio neto de +4,9M€.

OHL. Resultados 1T 2019

- Los resultados y la situación de OHL en el 1T 2019 no admite comparación con los que tenía en el 1T 2018.

- La curva se ha invertido y ahora toca subir, pero tenemos que verlo en los próximos trimestres, tanto en sus flujos como en sus resultados.

OHL. Sobre noticias en prensa Abril 2019

- OHL es una empresa que está siendo reflotada y la inversión en OHL hay que situarla en su contexto y ser conscientes de lo que puede pasar. Es una inversión con alto rendimiento probable, pero lo único que hay seguro es el riesgo.

- OHL no es una empresa en situación «normal» y aunque la empresa ya está bien encaminada, es normal que se produzcan sorpresas. La salida de su particular crisis no va a ser, ni puede ser lineal, hay problemas solucionados, otros en vías de solución y otros que no se van a solucionar de forma favorable, sin embargo se pueden gestionar aplazándolos o influyendo en ellos, para afrontarlos desde una mejor posición.

- Últimamente han aparecido en prensa algunos problemas concretos. Rescisión de Aleática y Reclamación en Qatar. Creo que es importante hacer algunas reflexiones sobre ellos.