Rentabilidad de la cartera durante el 1T 2024

- La rentabilidad de la cartera durante el 1T 2024 ha sido del 5,9% quedando por debajo del Ibex35 en –3,8 puntos y por debajo del IbexTR (con dividendos) en -4,8 puntos.

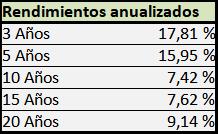

- En los últimos 20 años, las rentabilidades anualizadas han sido estas:

- La cartera está concentrada en 7-8 empresas que cotizan en el mercado continuo. La mayor parte tiene alguna ventaja competitiva, un negocio global y algunas son líderes mundiales.

- La cartera es única e incluye el total de las inversiones en bolsa. La caja, aunque suele ser insignificante porque siempre estoy invertido al máximo, se considera una posición más.

- La rentabilidad de las carteras de los inversores a los que doy soporte está en el mismo entorno que la mía y, salvo algunas excepciones, siguen la misma filosofía de inversión.

- El índice IBEX 35 Bancos ha aumentando +25,25% en el trimestre.

- ¿Qué puede hacer la bolsa el resto del año?

- La rentabilidad del Ibex durante el 1T 2024 ha sido del 9,63% y la del Ibex TR 10,63%.

- Las empresas que tienen un peso determinante en el índice han tenido muy buen comportamiento en el trimestre y eso ha provocado el buen rendimiento del índice. Inditex (+19,2%) BBV (+31,0%) y Santander (+17,4%).

- En el trimestre, ha sido muy difícil superar al Ibex sin llevar bancos en la cartera.

- Los índices sectoriales ofrecen muy buena información sobre lo ocurrido en la bolsa este trimestre: según datos de BME el IBEX35 bancos +25,25% el IBEX35 Energía –2,22% y el IBEX35 Construcción +1,01%.

- Los índices por tamaño también son buena muestra pues en 1T 2024 el IBEX MEDIUM CAP –0,67% y el IBEX SMALL CAP +0,82%.

- Esto es una clara indicación de lo que ha ocurrido en el trimestre. Los bancos han sido determinantes y, salvo algunas excepciones, el resto de empresas, han hecho lo que han podido.

¿Que espero que haga el Ibex35 en el resto del año?

Dudo que Inditex mantenga su precio actual. El año 2024 comparado con el 2023 será flojo y aunque mejore resultados, no será con un porcentaje relevante. En 2023 se han forzado todas las líneas de la cuenta de resultados. Se han aumentado precios y reducido costes. Esta forma de gestionar es temporal y de choque por lo que, no puede tener continuidad en el tiempo. No se puede estar continuamente subiendo precios de venta y bajando los costes. Inditex no puede soportar un PER 27 como el que se está pagando ahora mismo, por muy buena empresa que sea.

Los bancos en cambio tienen un enorme potencial en su cotización y, en teoría, podrían subir 20-30-50% más de lo que ya han subido. No porque sean buenas empresas, sino porque siguen estando muy baratos a pesar de lo que han subido en 2023 y 2024.

Llevan años penalizados en bolsa. Han sido muchos años obteniendo buenos resultados que no se reflejaban en sus cotizaciones. Los bancos estaban cotizando a principios de 2023 a PER 4-5 y ahora se está pagando por ellos PER 7 aunque, por su negocio, debería pagarse PER 10-12.

Si los inversores están dispuestos a pagar por lo bancos lo que valen, seguirán tirando del índice y el Ibex seguirá subiendo.

Pero si los inversores dejan de comprar bancos y se paran o bajan sus cotizaciones, lo que haga la bolsa dependerá de lo que ocurra en el resto de empresas. Si los bancos se paran el índice subirá poco, pero las carteras basadas en empresas de calidad que ahora suben menos que los índices seguiran subiendo hasta dejar atrás a los índices.

En la bolsa española, no solo hay empresas baratas, también hay calidad que no se está pagando. En la web están relacionadas las empresas caras y las baratas, y todos los meses se actualizan.

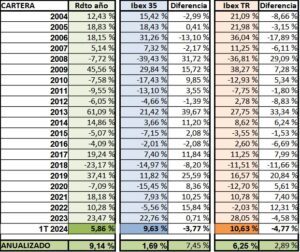

RENTABILIDAD DE LA CARTERA A ORIGEN (algo más de 20 años)

Aunque el inicio de la cartera viene desde antes del año 1.990, mantengo información de la gestión y rendimientos desde el 1/1/2004. La rentabilidad total y anualizada desde entonces hasta el 31/3/2024 comparada con el Ibex35 y el IbexTR ha sido la siguiente:

El detalle por año durante el mismo período de 20 años es este:

Durante los 20 años y pico transcurridos desde que mantengo información sobre la cartera, la rentabilidad anualizada ha sido del 9,14% superando al Ibex35 en 7,5 puntos y al IbexTR en 2,9 puntos.

La cartera siempre ha estado invertida en renta variable española, salvo una única excepción puntual hace algunos años y sin relevancia por el importe, la rentabilidad y el tiempo que permaneció.

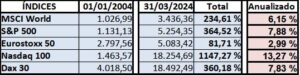

Únicamente para utilizarlo como referencia, ésta ha sido la rentabilidad de algunos índices durante el mismo período de poco más de 20 años:

Unos incluyen dividendos y otros no los incluyen. El único motivo de compararla es tener una referencia y poder situar la rentabilidad de la cartera en el entorno. No tiene mayor importancia desde el punto de vista de un inversor particular. La comparación no proporciona mayor o menor rentabilidad.

Los inversores particulares que invertimos directamente en empresas utilizando la bolsa no tenemos que demostrar nada a nadie, no obstante, es conveniente tener algunas referencias, sin perder de vista que lo importante es conseguir nuestros objetivos de inversión y visto el comportamiento de los índices, creo que se puede afirmar que el rendimiento de la cartera está siendo muy bueno.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir