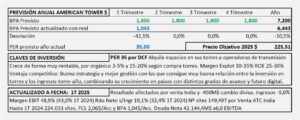

American Tower. Año 2024 y previsiones para 2025

- Los ingresos se reducen -9,1% comparados con los presentados en 2023. AMT ha vendido en 2024 AMT India y este negocio no consolida todo el año.

- El EBIT aumenta +49,3% hasta alcanzar los 4.516,5M$ y conseguir un margen del 44,6%.

- American Tower ha reducido el número de sitios con la venta de India y ahora tiene 148.957 (222.830 sites en 2023) no obstante la rentabilidad por sitio pasa a ser de 66.387$/site frente a 50.016$ de 2023.

- Por DCF obtengo un precio objetivo de 230,4$/Acc con una hipótesis de crecimiento del 5% anual. Trasladado a múltiplos, y con un BPA previsible de 7,2$/Acc necesitamos aplicar un PER 32,5 para alcanzar un precio de 234,0$/Acc en línea con el calculado por DCF.

American Tower. Año 2023 y previsiones para 2024

- American Tower se comporta como cabía esperar, si no compra torres no puede crecer más que 2-5% que es su crecimiento orgánico.

- Los ingresos aumentan +4,0%, con un EBIT +28,6% y con unos gastos financieros que aumentan +200M$ y unos tipos de cambio que le perjudican en 780M$ respecto al año 2022, el BAI se reduce -11,6% y el beneficio neto, después de pagar más impuestos, se reduce -19,4%.

- Partiendo de estas hipótesis, espero un crecimiento del 3,5% sobre su beneficio ajustado de 2023 que llevaría su BPA a 5,8€/Acc al que aplicando PER 40 (ajustado a DCF) llegamos a un precio objetivo de 232,0$/Acc que se corresponde con el calculado por flujos de 236,3$/Acc. No obstante, por el problema de la relación entre el patrimonio y la deuda que señalo en el post, reduzco el PER -5 que queda en PER 35 que supone un precio objetivo de 203$/Acc.

American Tower. Año 2022 y previsiones para 2023

- Los ingresos aumentan +14,5%. El EBIT se reduce -24,9% afectado por 656M$ por deterioros en India.

- El Beneficio neto se reduce -31,2% afectado por unos extraordinarios negativos en el 4T de -611,2M€ provocado por los deterioros en India. El BPA del año 2022 queda en 3,87$/Acc cuando en el 3T ya alcanzaba los 5,2$/Acc.

- Por los motivos indicados, el BPA previsto para 2023 ería de 5,1$/Acc al que, aplicando PER 45 llegamos a un precio objetivo de 229,5$/Acc para ajustarlo al obtenido por DCF de 227,4$/Acc

American Tower. Año 2021 y previsiones para 2022

- American Tower en 2021 ha aumentado en 34.500 el número de emplazamientos. A final de año queda con 131 emplazamientos operativos a los que obtiene una media de ingresos de 42.500$/emplazamiento. Las compras se han producido a lo largo de 2021 por lo que, en 2022 seguirán aportando crecimiento adicional.

- Los ingresos aumentan +16,4% y los resultados +51,9% con un margen operativo del 33,5% (35,9% en 2020) y un beneficio neto s/ ingresos del 27,4% (21,0% en 2020).

- Mi previsión de crecimiento es del 20% que, partiendo de un BPA de 5,63$/Acc llegaríamos a 6,76$/Acc en 2022 que a PER 40 que se justifica por el elevado crecimiento en resultados y la generación de efectivo, obtengo un precio objetivo para 2022 de 270,5$/Acc que coincide sensiblemente con el obtenido por DCF de 285,6$/Acc.

American Tower. Año 2020 y previsiones para 2021

- Los ingresos aumentan +6,1% en 2020 y los resultados caen -10,5%. American Tower ha comprado pocas torres en 2020 aumentando el número de ellas solo en un 2,6% en consecuencia el crecimiento de 2020 procede prácticamente en su totalidad del orgánico.

- Como la compra de Telxius le afectará medio año, el crecimiento aportado por las nuevas torres será del 8% en 2021 y de un 8% adicional al 2022 que se sumará al orgánico (5-7%) y al resto de torres que vaya comprando. Es probable que en los años 2021 y 2022 tenga un crecimiento mayor, del orden del 15-20%. Con este crecimiento calculo un BPA para 2021 de 4,52$/Acc (3,8$/Acc en 2020) y el PER 30 que venía aplicando para adaptarlo a la generación de flujos, lo aumento hasta PER 40 con el que obtengo un precio de 181$/Acc que es precisamente el calculado por DCF.

American Tower. Estudio base.

- Muchos inversores están comparando Cellnex con American Tower. Aunque se dedican al mismo negocio, la estrategia y la gestión las convierte en empresas muy diferentes. Cellnex, nunca llegará a ser como American Tower.

- American Tower, tiene un negocio muy sólido y rentable, con unos ingresos medios de 40-45.000$/Torre mientras Cellnex obtiene 15-20.000€/Torre.

- El 5G podría requerir más espacios por parte de las operadores, pero irán acompañados por mayor disponibilidad y en consecuencia, mayor inversión por parte de la torreras.

- La amortización en American Tower representa el 25% de los ingresos, mientras Cellnex consume el 50% de los mismos. Cellnex invierte mucho más recursos en torres que obtienen menos ingresos con unos clientes que tienen contratos de alquiler a muy largo plazo, sin posibilidades de aumentar el precio significativamente y con muy pocos gastos operativos para poder reducirlos.

- American Tower creció a ritmo lento al principio y fue componiendo el crecimiento de forma rentable hasta ser la nº1 del mundo en tamaño y en rentabilidad. Aunque la deuda es importante, no lo es tanto comparada con su volumen de negocio.

- Mientras American Tower destina el 35% de los ingresos a cubrir la amortización y los gastos financieros que son los gastos más importantes de estas empresas, Cellnex destina el 70% de sus ingresos al mismo fin. La estrategia de crecimiento es la causante de esta diferencia que será insalvable para Cellnex.

- La ventaja competitiva de American Tower se basa en crecer de forma rentable, alternando periodos de fuerte crecimiento con períodos de consolidación y combinando zonas con altas necesidades de inversión menos rentable (aunque muy buena) y con elevada generación de efectivo, con zonas de similar generación de efectivo que requieren una baja inversión de capital y obtienen elevada rentabilidad.

- Cellnex crece rápidamente con deuda y ampliaciones de capital, sin consolidar los resultados que (no) obtiene, concentrando las inversiones en una zona que requiere fuertes inmovilizaciones de capital, generan poco efectivo y son poco rentables.