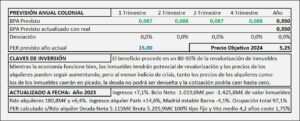

Inmobiliaria Colonial. Año 2023 y previsiones para 2024

- Los ingresos por alquileres aumentan +7,1% y el resultado neto queda en -1.019,0M€ a consecuencia de la valoración de inmuebles que este año 2023 es de -1.425,8M€.

- Sin la variación en el valor de los inmuebles, el margen EBIT aumenta +11,1% s/ 2022 y alcanza 306,4M€, el EBITDA aumenta +10,7% y el resultado neto mejora +6,4% hasta alcanzar los 180,8M€ de la misma forma que el BPA que asciende a 0,34€/Acc mejora +6,3% sobre los 0,32€/Acc recurrentes de 2022.

- De cara al año 2024, el IPC provocará una revisión de precios en los contratos indexados, aunque el crecimiento de la economía será menor que en 2023 por lo que, espero un crecimiento del 3% que llevaría el BPA procedente de los alquileres a los 0,35€/Acc al que aplicando PER 15 llegamos a un precio de 5,25€/Acc. Si durante el año 2024 se observa que los precios se revisan con mayor aumento, se podría revisar hasta PER 17,5 con el que se obtendría un precio objetivo de 6,10€/Acc

Colonial. Año 2022 y previsiones para 2023

- Los ingresos aumentan 14,2% y el beneficio neto cae hasta 8,0M€ (473,8M€ en 2021).

- La revalorización de los inmuebles en 2022 es negativa (-147,5M€). En el año 2021 la revalorización fue de 444,2M€ y esta diferencia en el valor de los inmuebles es lo que marca la diferencia en los resultados.

- El resultado, sin el efecto de la revalorización de inmuebles, es similar al de 2021 y queda en 0,34€/Acc (0,35€/Acc en 2021). Para el año 2023 espero un BPA similar al de 2022 (0,34€/Acc) que a PER 17,5 llevaría el precio objetivo para 2023 a los 5,95€/Acc.

- PER 7 sobre resultado total equivale a PER 20 sobre el resultado de los alquileres. Aplico PER17,5 por las perspectivas de crecimiento débil para 2023.

Colonial. Año 2020 y previsiones para 2021

- Colonial reduce ingresos un -3,6% en 2020 a consecuencia de que la crisis ha provocado reducciones en los precios del alquiler. Los resultados caen -99,7% (BPA 0,005€/Acc) como consecuencia de que este año la revisión del precio de los inmuebles ha sido negativa en -79,1M€ (en 2019 se revalorizaron 842,7M€ y el BPA fue de 1,63€/Acc). Sin considerar las revisiones de valor en los inmuebles, los resultados se reducen un -21,8% y quedan en 0,28€/Acc (0,356€/Acc en 2019).

- La previsión para 2021 es que el mercado se recupere en buena medida. La caída del resultado de los alquileres, sin considerar los precios de los activos, ha sido del -21,8% en 2020. Partiendo de 0,28€/Acc y que los precios se recuperen un 15% en 2021 llegaríamos a un BPA de 0,32€/Acc por los alquileres exclusivamente que a PER 30 tenemos un precio de 9,6€/Acc mayor al calculado por DCF de 8,7€/Acc, pero por la salida de la crisis y la probable revalorización de activos en 2021 que tal vez será superior a la normal, podría justificarse.

Colonial. Estudio Base

- Colonial es una socimi dedicada fundamentalmente al alquiler de oficinas.

- Los resultados de las socimis en general y de Colonial en particular proceden, en su mayor parte, de la revalorización de sus inmuebles. Esto las convierte en inversiones muy peligrosas ante cambios de ciclo o estancamiento de la economía.

- La deuda no debería ser un problema para Colonial, siempre que no se deteriore la economía.

- De continuar la economía en la línea actual de crecimiento en el entorno del 2-3% en España y Francia, Colonial podría crecer, con el negocio de los alquileres, en el entorno del 14% en los próximos tres años.