Rentabilidad de la cartera durante el 1T 2024

- La rentabilidad de la cartera durante el 1T 2024 ha sido del 5,9% quedando por debajo del Ibex35 en –3,8 puntos y por debajo del IbexTR (con dividendos) en -4,8 puntos.

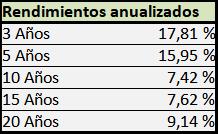

- En los últimos 20 años, las rentabilidades anualizadas han sido estas:

- La cartera está concentrada en 7-8 empresas que cotizan en el mercado continuo. La mayor parte tiene alguna ventaja competitiva, un negocio global y algunas son líderes mundiales.

- La cartera es única e incluye el total de las inversiones en bolsa. La caja, aunque suele ser insignificante porque siempre estoy invertido al máximo, se considera una posición más.

- La rentabilidad de las carteras de los inversores a los que doy soporte está en el mismo entorno que la mía y, salvo algunas excepciones, siguen la misma filosofía de inversión.

- El índice IBEX 35 Bancos ha aumentando +25,25% en el trimestre.

- ¿Qué puede hacer la bolsa el resto del año?