Audax. Año 2024 y previsiones para 2025

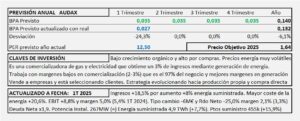

- Los ingresos se reducen -13,5% debido a la reducción del coste de las commodities (-19,0% la electricidad y -16,0% el gas). Con un aumento de la energía suministrada del +12,3% y la estrategia de fijación de precios, los ingresos se han reducido menos de lo que lo han hecho las commodities.

- El gasto de Aprovisionamientos se reduce -14,8% y el EBIT mejora +24,6%. El EBITDA aumenta +20,0% y el resultado neto sobre ingresos +108,6%.

- Audax sigue en la línea marcada en el estudio base, si compra crece y si no compra, con el crecimiento orgánico, solo crece lo que crece la economía aproximadamente. Como estamos en el segundo caso, de cara al año 2025 espero un crecimiento del 4-5% que llevaría el BPA a 0,140€/Acc. Si aplicamos PER 12,5 llegamos a un precio objetivo de 1,75€/Acc. Se podría aplicar PER 15 pero la generación de flujos hace que sea conveniente ser algo conservador. Veremos como evoluciona el año.

Audax. Año 2023 y previsiones para 2024.

- Los ingresos se reducen -12,8% (-335,5M€) y después de una reducción del coste de la electricidad comercializada que ha supuesto un -17,4% en los aprovisionamientos (-432,3M€) el EBIT mejora +132,6% (+42,8M€). Con un aumento poco relevante de la carga financiera (+9M€), llegamos al BAI con un aumento del +258,1% (+32,5M€) y a un resultado neto que mejora +720,3% (+25,5M€).

- El año 2023 ha traído consigo una gran caída de los precios de coste, tanto en la electricidad comercializada (-53%) como en el gas (-65%).

- Para 2024 espero un crecimiento del 15% que llevará el BPA a los 0,075€/Acc al que, después de aplicarle un PER 20 nos lleva a un precio objetivo de 1,50€/Acc en línea con el obtenido por DCF de 1,60€/Acc, aunque durante el año debería haber algún ajuste positivo.

Audax. Año 2022 y previsiones para 2023

- Audax ha tenido un año complicado con la volatilidad de los precios de venta y de compra de la energía que comercializa.

- Ha aplicado medidas de choque, seleccionando clientes rentables, que se han manifestado en los resultados del 4T, pero estas medidas no pueden tener continuidad. La situación mejorada permanecerá, pero en lo sucesivo, las mejoras serán más lentas. El crecimiento será más lento y vendrá de la estrategia que está aplicando, aumentando la producción propia y comprando energía directamente a productores.

- Los ingresos aumentan +55,9% por mayor precio de la energía suministrada. El gasto de aprovisionamiento que recoge el coste de la energía suministrada, supone 94,8% de los ingresos (92,7% en 2021).

- Mi previsión es que obtenga un BPA de 0,05€/Acc en 2023 que a PER 25 por el crecimiento tan relevante que supone, nos llevaría a un precio objetivo de 1,25€/Acc que tendrá variación según el efecto de las medidas aplicadas se prolonguen más o menos en el tiempo.

Audax. Año 2021 y previsiones para 2022

- Los ingresos aumentan +74,1% a consecuencia de la incorporación (1/2 año) de la empresa en Hungría y por mayor consumo por la inactividad en 2020.

- El margen de explotación se reduce desde el 4,8% en 2020 hasta el 1,8% en 2021 a consecuencia de un aumento de 4,5 puntos en Aprovisionamientos por el aumento del coste de la electricidad que comercializa.

- Haciendo los ajustes necesarios sobre los costes de 2021 que pueden considerarse extraordinarios habría obtenido un BPA de 0,26€/Acc (el real ha sido de 0,006€/Acc). Partiendo de este resultado y con la esperanza de que en algún momento del año 2022 baje el precio de la electricidad, podría crecer un 35% que llevaría el BPA de 2022 a 0,036€/Acc aplicando PER 30 que equipara el precio con el obtenido por DCF (1,10€/Acc) haciendo los mismos ajustes, llegaríamos a un precio objetivo de 1,07€/Acc que podría cambiar dependiendo de la evolución del precio de la electricidad.

Audax. Año 2020 y previsiones para 2021

- Audax reduce ingresos en un -7,1% y los resultados aumentan 7,7%. Audax juega con su nombre que incluye “renovables” pero es una comercializadora de energía y evidentemente comercializa toda clase de energía limpia y no limpia. Este año introduce cambios en la información para ocultar que la energía renovable solo representa un 3% de su negocio, con una potencia instala de 91MW solamente.

- Por el crecimiento que le pueda aportar la compra en el 4T 2020 de la comercializadora de Hungría y el crecimiento propio, con el presumible aumento del precio de gas y electricidad, el crecimiento previsto para 2021 es del 20% en resultados que a PER 25 siendo optimista y pensando que podría entrar en producción algún proyecto en construcción, llegamos a un BPA para 2021 de 0,074€/Acc que a PER 25 obtenemos un precio de 1,86€/Acc muy similar al obtenido por flujos de 1,84€/Acc.

- En Audax el accionista principal hace caja en 2020 y vende durante el año un 7,3% del capital de Audax y en Enero del 2021 (una vez cerrado el año) vende otro 5,8%. Total vendido un 13,14%.

Audax. Estudio Base

- Audax es una empresa que se dedica a la comercialización de gas y electricidad. También genera energía eléctrica utilizando fuentes renovables (eólica).

- Sus ingresos los obtiene en un 75-80% en España y Portugal y sus resultados proceden íntegramente de esta zona, de donde además cubren las pérdidas del resto de zonas.

- Tiene un volumen de ingresos importante, pero la mayor parte (95%) procede de la comercialización de gas y electricidad que Audax no produce y en consecuencia, tiene que pagar a terceros el 90% de sus ingresos por la energía comprada y comercializada.

- La deuda es muy elevada siendo 2,7 veces su patrimonio y 6 veces Ebitda.