Prim. Año 2024 y previsiones para 2025

- Los ingresos aumentan +7,7% (+16,6M€) después de consolidar Ortoprono desde el 1/1/2023.

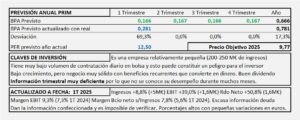

- Prim factura 233,1M€ en 2024 y los porcentajes suelen tener grandes oscilaciones por cambios de pequeño volumen en las cifras absolutas

- El EBIT desciende -2,5% (-0,4M€) alcanzando un margen del 6,7% (7,4% en 2023). El EBITDA mejora ligeramente +2,6% (+0,7M€) y alcanza un margen del 11,5% (12,0% en 2023).

- El resultado neto se reduce -13,8% (-1,8M€).

- Espero un crecimiento del 4% para 2025 que llevará el BPA a los 0,667€/Acc al que aplicando PER 15 nos lleva a un precio objetivo de 10,0€/Acc. Por DCF obtengo un precio igual 10,04€/Acc que es lógico dado que se proyecta desde un año que ha generado lo mismo que ha ganado.

Prim. Año 2023 y previsiones para 2024.

- Tiene muy buena evolución en el aumento de ingresos pero no consigue que se traslade todo este aumento a los resultados. Por otra parte, la deuda está apareciendo en su balance y esto es nuevo en Prim que no la conocía desde hace unos 10 años. La baja generación de efectivo y la financiación del plan de expansión están provocando que vaya aumentando. De momento no es problema, pero hay que vigilarla.

- Para el año 2024 espero un crecimiento del +3% que llevaría el BPA a los 0,77€/Acc al que aplicando PER 12,5 llegamos a un precio objetivo de 9,60€/Acc similar la obtenido por DCF de 9,56€/Acc

Prim. Año 2022 y previsiones para 2023

- Los ingresos aumentan +17,1%, casi la mitad de este aumento (un 40% del mismo) se ha producido por el efecto de las compras de empresas.

- El EBIT se reduce -46,1% y el beneficio neto un -38,4% s/2021. Los motivos que da la empresa son (en parte) contradictorios pues, justifican menores márgenes en el 1S, cuando la disminución de márgenes se ha producido en mayor medida en el 2S.

- Prim no publica información trimestral y con ello, puede dar una imagen distorsionada de su realidad. Este año se ha visto ese efecto. En el 1S de 2022 el margen EBIT fue del 8,0% y 7,9M€, sin embargo, en el 2S de 2022 el margen EBIT quedó en 4,7% y solo 1,4M€. El beneficio neto en el 1S fue de 6,8M€ y en el 2S de 1,6M€. Estos datos no se conocieron por los inversores hasta el cierre de 2022.

- Prim no es una empresa que pueda crecer más allá del 3-5% en función de cómo evolucione la economía, no obstante, el resultado obtenido en 2022 no podemos considerarlo “normal” y en consecuencia espero para 2023 un BPA de 0,62€/Acc a que aplicando PER 17,5 se obtiene un precio objetivo de 10,9€/Acc que evolucionará al alza o a la baja según la gestión sea menos parecida o más parecida a la de 2022, de forma especial a la del 2S.

Pim. Año 2020 y previsiones para 2021

- Los ingresos se reducen -2,4% y el resultados un -38,3% afectado por la revisión de la valoración de activos financieros en -5,9M€. Al ser una empresa pequeña en volumen de ingresos, un cambio de poco importe, produce grandes variaciones. Bcio neto 2019 11,2M€, el de 2020 asciende a 6,9M€ que sin la diferencia en la valoración de activos estaría en línea.

- Las posibilidades de crecimiento son las de siempre, Prim es una empresa de bajo crecimiento pero recurrente y el BPA de 2021 debería aumentar un 85% respecto al año 2020 en que los resultados se han visto afectados por la valoración de activos. En 2021 debería retomar su bajo crecimiento pero continuado y obtener un BPA previsto 0,73€/Acc que a PER 15 nos lleva a los 11€/Acc.

Prim. Resultados 2017

- El resultado aumenta un 6,4% en el año equivalente a 0,8M€. Teniendo en cuenta que 1,4M€ proceden de la venta de una empresa, el resultado no ha crecido.

- Es una empresa familiar, muy conservadora que mantiene saldos ociosos invertidos en renta fija que apenas le aportan rendimiento.

- Su escaso volumen de contratación la convierten en no válida para invertir.

Prim S.A. Estudio Base

- En una empresa familiar que tiene un escaso volumen de contratación diaria del orden de los 10.000€.

- Su negocio lo tiene en un 90% en España.

- Es una empresa pequeña, en la que, variaciones insignificantes en términos absolutos, se reflejan en la cuenta de resultados con porcentajes relativamente elevados.

- Retiene una gran cantidad relativa de los resultados que no utiliza en el negocio y la rentabiliza a menores tasas que su negocio y en consecuencia suponen un freno a la rentabilidad total del capital.