MIQUEL I COSTAS. Año 2025 y previsiones para 2026.

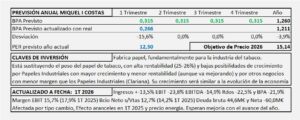

- Los ingresos aumentan +1,5%, el EBIT -9,4%, el EBITDA -7,1% y el resultado neto -7,4%.

- El margen EBIT alcanza el 17,4% (19,5% en 2024) y el resultado neto 14,4% (15,8% en 2024.

- Para 2026 espero un crecimiento en el entorno del 5% que llevará el BPA a los 1,26€/Acc y por sus características, se le puede aplicar PER 12,5 lo que nos llevaría a un precio objetivo de 15,75€/Acc.

Miquel i Costas. Año 2024 y previsiones para 2025

- MCM alcanza unos ingresos de 309,2M€ igual que los de 2023 (309,3M€). Si tenemos en cuenta la moderación de los precios de venta, el ejercicio ha sido ligeramente mejor que el 2023.

- Los márgenes van mejorando y la cuenta de explotación mejora conforme se baja hasta el resultado. El margen EBIT alcanza el 19,5% (17,8% en 2023) y ya en la línea habitual. El resultado neto sobre ingresos alcanza el 15,8% (13,8% en 2023) también alcanzado el nivel habitual.

- Para 2025 espero un crecimiento del 2,5% que llevará el BPA a 1,32€/Acc al que aplicando PER 10 que se corresponde con el bajo crecimiento y el precio obtenido por DCF (11,20€/Acc) llegamos a un precio objetivo de 13,20€/Acc.

Miquel i Costas. Año 2023 y previsiones para 2024.

- Los ingresos se reducen -8,3% a consecuencia de la menor demanda en algunos mercados y la adaptación a los nuevos precios de la pasta y la energía. Los ingresos del año 2023 ascienden a 309,3M€ y se han reducido -27,9M€ respecto al año 2022.

- El EBIT +30,7% (+12,9M€) el EBITDA +23,5% (+14,2M€) y el resultado neto +35,0% (+11,1M€).

- Para 2024 espero un crecimiento plano, con el que obtendrá un BPA de 1,12€/Acc al que aplicando PER 12,5 llegamos a un Precio Objetivo de 14,0€/Acc

Miquel i Costas. Año 2022 y previsiones para 2023

- Los ingresos aumentan +11,9% por ligero aumento de precios de venta y beneficiados por tipos de cambio.

- EBIT se reduce -36,7% por inflación de costes. La repercusión de costes ha sido baja y ha sido progresiva, afectando más a los márgenes en los primeros trimestres del año y esto se notará en el comparativo de 2023 s/2022.

- Para 2023 espero un crecimiento del 6% provocado más que por el aumento del negocio, porque el año 2022 dejó los resultados en niveles bajos. Aplicando PER 15 que se corresponde con este crecimiento llegamos a un Precio Objetivo de 13,05€/Acc

Miquel i Costas. Año 2020 y previsiones para 2021

- Los ingresos aumentan un 4,4% a pesar de haber hecho un pequeño ERTE. Los resultados mejoran un 14,4% los de 2019 a consecuencia de los menores costes de energía y la celulosa.

- Miquel i Costas es muy buena empresa y muy sólida, pero no es una empresa de crecimiento. Las previsiones para 2021 son de estabilidad, con un primer semestre mejor que el segundo en el que los factores que le han dado un crecimiento mayor al normal en 2020 irán desapareciendo (precio de la celulosa y de la energía). En consecuencia el BPA previsto 1,47€/Acc con PER 12,5 que se corresponde con bajos crecimientos del 2-3% y Precio Objetivo de 18,4€/Acc.

Miquel i Costas. Resultados 3T 2018

- Los ingresos crecen un 4,1% y el Beneficio Neto un 1% en línea con el bajo crecimiento esperado para 2018.

- La situación en Argentina ha perjudicado el beneficio en -0,9M€ y la incorporación de Clariana (nueva empresa consolidada) le ha beneficiado en +0,6M€, por lo que el BPA de 1,367€/Acc procede del negocio ordinario.

- Las ventas de la Industria del tabaco permanecen estables (+0,4%) y las de Productos Industriales aumentan un 6,9%, muy debajo de los aumentos que venía experimentando en los últimos años en el entorno del 20-30%.

- La industria del tabaco aumenta sus resultados y el aumento de las ventas y precios en productos industriales no son suficientes para cubrir el aumento de la materia prima.

- La empresa evoluciona según lo previsto, sin apenas crecimiento.

Miquel i Costas: Estudio Base

- Está cambiando el peso de los ingresos del tabaco con mucha rentabilidad, por los productos industriales procedentes de la fábrica de Terranova con poca rentabilidad.

- Paga en dividendos el 30% de los resultados y retiene el 70% que al no necesitarlo para el negocio lo invierte en Renta fija y hace operaciones con las acciones propias.

- La baja rentabilidad que obtiene con las inversiones financieras, perjudican la rentabilidad de la empresa y el ROE se perjudica obteniendo 10 puntos menos.

- Debería repartir mayor porcentaje de resultados en dividendos.

- Hay que seguir de cerca los segmentos de negocio porque es su evolución la que marcará el futuro de Miquel i Costas.