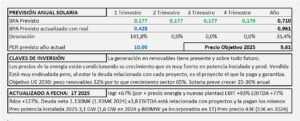

Solaria. Año 2024 y previsiones para 2025

- Los ingresos descienden -7,5% a consecuencia del menor precio de la energía.

- Solaría está ampliando sus negocios con otros relacionados, para ello está orientándose hacia centros de datos, real estate e infraestructuras, tanto en España como en otros países. De momento hay que esperar a ver cómo evolucionan estos negocios y los resultados que se obtienen con esta variación del negocio.

- Actualmente tiene 1,6 GW de potencia instalada y tenía previsto incorporar en 2024 hasta completar un total de 3,1GW, no ha sido así y espera poder añadirla en 2025. Además, está trabajando en la financiación de otros 1,1 GW adicionales.

- El día 13/2 notificó a la CNMV que había recibido autorización de Red Eléctrica para conectar 213MW, el día 25/2/2025 para otros 225MW, el 17/3/2025 para otros 130MW, el 18/3 para otros 225MW. Son 793MW de los 1.500MW previstos para el año.

- Con crecimiento plano alcanzaría un BPA de 0,71€/Acc al que aplicando PER 12,5 por la capacidad de crecimiento que tiene Solaria a medio plazo, obtenemos un Precio Objetivo de 8,90€/Acc.

Solaria. Año 2023 y previsiones para 2024.

- Los ingresos aumentan +37,4% a consecuencia de la puesta en funcionamiento de nuevas plantas fotovoltaicas. El EBIT aumenta +37,9%, el BAI un +34,2% y el resultado neto +19,4% por un mayor pago de impuestos (20,8 frente al 10,9% de 2022).

- Solaria necesita incurrir en costes muy pequeños para ejercer su negocio, el gasto de personal apenas absorbe el 10% de los ingresos y ya no hay otro gasto significativo hasta el EBIT con la única excepción de la amortización que, aunque absorbe el 17% de los ingresos, no supone salida de efectivo. Este es el motivo por el que el margen de EBIT es del 88,0% y el margen de beneficio neto sobre ingresos ascienda al 56,2% (64,7% en 2022).

- Solaria en 2024 seguirá con su ritmo de inversiones y apertura de nuevas plantas. En consecuencia espero un aumento del 12% que llevará el BPA a los 0,97€/Acc al que aplicando PER 17,5 nos lleva a un precio objetivo de 16,9€/Acc en línea con el obtenido por DCF de 16,0€/Acc

Solaria. Año 2022 y previsiones para 2023

- Los ingresos aumentan +46,5% a consecuencia de la mayor producción de energía debido a las nuevas plantas conectadas.

- El margen EBIT aumenta +67,3% y el EBITDA +57,5%.

- El BAI aumenta 80% y el Beneficio neto un +87,5% quedando un margen de beneficio neto s/Ingresos del 64,7% (50,5% en 2021).

- Crecimiento en resultados del 20% en 2023 s/ 2022 que llevaría el BPA a los 0,86€/Acc que a PER 25 que le corresponde por este crecimiento quedaría un precio objetivo para 2023 de 21,5€/Acc.

Solaria. Año 2020 y previsiones para 2021

- Solaria aumenta ingresos un 54,2% como consecuencia de un aumento de la capacidad instalada del 186%. El Resultado neto aumenta un 27,4% y el BAI lo hace un 250%. El 33% del resultado procede de la compensación de impuestos que cobra y dos terceras partes proceden del negocio. Cuando la empresa tiene pequeño tamaño los porcentajes se disparan muy fácilmente. La capacidad instalada pasa de 0,36GW a finales de 2019 a una capacidad instala a finales de 2020 de 1,03GW. Con esto los ingresos aumentan 18,7M€, el BAI 14,6M€ y el beneficio neto 6,5M€.

- Previsión 2021: BPA de 0,34€/Acc que supone un crecimiento del 40% en 2021 sobre 2020 que pagando PER 35 nos lleve la cotización a un precio objetivo de 11,9€/Acc que es similar al obtenido por DCF de 12,1€/Acc proyectando un crecimiento sostenido del 27% anual (el mismo que prevén en su capacidad instalada, aunque no me lo creo).

Solaria. Estudio Base

- Solaria es una empresa que se dedica a la generación de energía eléctrica mediante plantas solares fotovoltaicas.

- Obtiene buenos márgenes y en 2018 ha ampliado capital para financiar el crecimiento que se espera para los próximos años y que constituye el objetivo principal de su estrategia actual.

- Las renovables están viviendo un momento especial y se están preparando para un gran crecimiento en generación. Solaria se dedica en exclusiva a generación.

- No obstante, el resultado está muy afectado por los impuestos a devolver que han provocado que con un BAI de 7,4M€ y unos impuestos de +13,9M€, el Beneficio Neto haya sido de 21,3M€.

- El BPA previsto para 2019 y el precio objetivo está totalmente condicionado por la cantidad de impuestos que se compense Solaria en 2019. En 2018 el beneficio neto procede en 2/3 partes de los impuestos y en 1/3 de su negocio. En 2017 y 2016 fue de 1/2-1/2.