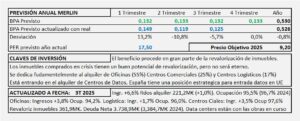

Merlin Properties. Estudio Base

- Merlin basa su negocio en alquiler de oficinas, centros de venta al por menor y centros comerciales.

- Los locales están situados principalmente en Madrid y Catalunya.

- La bolsa paga PER 5 por sus resultados, pero PER 30 por su negocio.

- Se pueden pagar 18-19€/Acc, pero hay estar alerta porque, su precio sin revalorización de inmuebles no debería ser mayor de 5-6€/Acc.