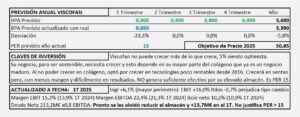

VISCOFAN. Año 2024 y previsiones para 2025

- Viscofan reduce ingresos un -1,8%. El EBIT aumenta +9,1% a consecuencia de un menor gasto de aprovisionamientos del -21,9%. Esta mejora del EBIT se debe a menores costes de la energía y transporte, y a un menor precio de compra de la materia prima. Son factores circunstanciales de mercado que no proceden de una mejor gestión de los recursos y en consecuencia no necesariamente tendrán continuidad en 2025.

- Parece que por fin se han dado cuenta del problema que tienen en el almacén que lo arrastran desde hace años y han empezado a gestionarlo. Este año desciende -9,9% el importe almacenado y queda en 399,0M€ (442,9M€ en 2023).

- Espero un aumento del 5% en 2025 que llevaría el BPA a los 3,6€/Acc al que debemos aplicar un PER 15 que es el que justifica por su crecimiento y por la generación de flujos y nos lleva a un Precio Objetivo de 54,0€/Acc similar al obtenido por DCF de 56,3€/Acc

Viscofan. Año 2023 y previsiones para 2024

- Los ingresos aumentan +2,1%, el EBIT -2,3% el Beneficio antes de impuestos se reduce -8,1% y después de un menor pago de impuestos (16,5% contra 24,1% en 2022) el resultado aumenta +1,1%

- Viscofan sigue la misma línea desde hace años (7-8 años). Los ingresos y resultados no crecen, el almacén aumenta años tras año y la deuda crece poco a poco, pero sin parar, para financiar el enorme almacén creciente que mantiene.

- Para 2024 espero un crecimiento en resultados del 3% que lleva al BPA a los 3,15€/Acc al que aplicando PER 15 llegamos a un precio objetivo de 47,25€/Acc. No se puede pagar un PER mayor por una empresa que apenas crece y que genera menos efectivo que los resultados.

Viscofan. Año 2022 y previsiones para 2023

- Los ingresos aumentan +23,9% con un aumento en volúmenes y precios de venta que han contrarrestado en parte la inflación de costes. Los gastos de aprovisionamiento han aumentado +48,2%. No obstante, como estos gastos representan el 30-35% de los ingresos, el EBIT ha aumentado +8,4% igual que el EBITDA y el margen EBIT queda en 15,7% s/ ingresos (18,0% en 2021).

- El beneficio Neto aumenta +4,8% y el margen neto s/ ingresos queda en 11,6% (13,7% en 2022).

- Mi previsión contempla un aumento del BPA del 11% que elevaría el BPA de 2023 a los 3,36€/Acc al que, aplicando PER 17,5 llegamos a un precio objetivo de 58,8€/Acc.

Viscofan. Año 2021 y previsiones para 2022

- Los ingresos aumentan +6,3% con un aumento en envolturas (95% del negocio) del 5,7% y del 19,6% en energía favorecida por los altos precios de la electricidad. Viscofan ya mejoró los datos de 2019 en 2020.

- Los resultados +8,6% con una mejora del margen EBIT de 0,1 pp pasando del 17,9% al 18,0% y por la reducción de gastos financieros y el margen de beneficio neto s/ ingresos es del 13,7% (13,4% en 2020)

- Las previsiones de Viscofan para 2022 ofrecen un crecimiento en ingresos del 8-10% con un resultado neto del 5-8%. Aplico un crecimiento del 6,0% con el que llego a un BPA de 3,04€/Acc para 2022 al que se le puede aplicar un PER 17,5 (algo forzado) con el que llego a un precio objetivo de 53,2€/Acc.

Viscofan. Año 2020 y previsiones para 2021

- Los ingresos aumentan un 7,4% influidos por la incorporación de Nitta en EE.UU., que aporta 30M€. Sin Nitta, el aumento de ingresos es del 3,8%. El resultado aumenta un 16% y asciende a 122,5M€. Con ello recupera el nivel del 2018 (123,8M€) y recupera la disminución de beneficios que tuvo en 2019 (105,6M€). Desde 2015 en que obtuvo 120M€ en beneficios, Viscofan no ha sido capaz de aumentar el resultado.

- Las previsiones de crecimiento para 2021 son las que vengo señalando desde 2016. Muy bajo crecimiento en ingresos y resultados. Según la propia empresa, crecimiento en ingresos del 3%, crecimiento EBITDA del 3-5% y de beneficio neto del 4-6%. Este crecimiento llevaría a una previsión de resultados para 2021 de 2,73€/Acc que a PER 17,5 por su calidad, aunque en realidad debería ser PER 15 por su capacidad de crecimiento, obtenemos un precio de 47,8€/Acc.

Viscofan. Resultados 2019 con novedades

- Viscofan sigue el guión marcado: Aumento de ingresos, con menores márgenes y resultados entre estables o bajando.

- Hay cambios positivos, compra empresa de colágeno en EE.UU. y Canadá y los almacenes se reducen por primera vez en más de 10 años.

- Viscofan No es una empresa de crecimiento y el PER 20 que se paga por ella no está justificado. Es claramente una PER 15, aunque se podría pagar PER 17,5 por el calculado por flujos y los pequeños cambios habidos en 2019.

Viscofan. Resultados 1T 2019

- En esta empresa se está complicando la situación y cada vez está peor. Aunque falta mucho para llegar a ser crítica, cada trimestre es más preocupante.

- Al no poder crecer en colágeno ha optado por crecer en tecnologías menos rentables. Esto provoca en el 1T 2019 un aumento en los ingresos (7,2% en 1T 2019), pero al mismo tiempo se reducen los márgenes (14% en 1T 2019 frente al 21% en 1T 2018). La reducción habida en el 1T 2019 ha sido exagerada y la mejorará a lo largo del año, pero la reducción de margenes seguirá su curso descendente y ya no volverá a ser lo que fué anteriormente.

Viscofan. Resultados 2018

- Los ingresos aumentan un 1%, el Resultado de Explotación desciende un -5,5% y el beneficio neto aumenta un 1,4%.

- La supuesta ventaja competitiva que tiene, no solo no le beneficia, sino que le está perjudicando. Los almacenes y la deuda aumentan y además lo hacen a doble dígito del 19% y 44% respectivamente. Los flujos son insuficientes, a consecuencia del elevado y creciente almacén, en consecuencia, tiene que ir aumentando deuda, un año sí y otro año también.

- Viscofan no justifica el dinero que se paga por ella. Debe demostrar que es capaz de crecer como lo hacía antes y mientras esto no suceda, no debería pagarse por élla más de 40-45€/Acc, salvo que sea un accionista significativo y quiera proteger su inversión.

Viscofan. Resultados 1S 2018

- Viscofan en una buena empresa que siempre gana dinero, pero la bolsa paga un PER 20-22 que es muy elevado y no se corresponde con su negocio.

- A finales del 3T 2016 cotizaba a 43€/Acc y actualmente cotiza en el entorno de los 62€/Acc. Es una subida del 45% en dos años que no veo justificada de ninguna forma, pero es obligado ver qué está pasando en la empresa y su mercado, para que suba tanto.

- En China, la competencia se ha preparado y ya no es un mercado virgen para Viscofan, ahora tendrá que competir por el cliente y aunque China crezca, Viscofan no podrá crecer significativamente.

- Las previsones de crecimiento del colágeno son del 2-4% anual. Junto al resto de tecnologías provocarán que Viscofan gane dinero y crezca, pero no provocarán crecimientos más allá del 3-5% que puedan justificar que se pague por ella PER 20-22.

- La sigo manteniendo como empresa en peligro.

Viscofan, Resultados 2017

- Viscofan disminuye el Beneficio Neto un -2,4% respecto al 2016, como consecuencia de que el crecimiento del 6,5% en ventas procede del plástico, que es la tecnología menos rentable.

- Les ha perjudicado el tipo de cambio (-11M€), pero el beneficio extraordinario que han tenido en 2017 ha sido mayor (11M€, más 7M€ por impuestos).

- Las previsiones de la propia empresa para 2018 son obtener un crecimiento en resultados del 2-5% y mientras, la bolsa pagando PER 20.