Mediaset. Resultados 3T 2018

- Sigue confirmándose la tendencia de la inversión publicitaria.

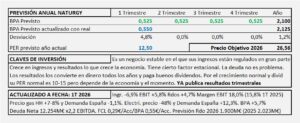

- El mercado publicitario total en España, aumenta un 0,6%, mientras la parte destinada a las TV baja un -1,3%, al tiempo que Internet aumenta su participación en un 12,8%

- Mediaset lo soporta mejor que Atresmedia por estar mejor adaptada al ciclo. Aumenta su cuota de mercado hasta el 43,7% (43,4% en 3T 2017) pero es a costa de quitársela a Atresmedia.

- Mediaset está utilizando sus armas anticrisis y últimamente ha estado aumentando la producción propia y reduciendo los costes, ya que no puede aumentar los ingresos, pero ya lo ha hecho hasta niveles que no va a poder mejorar mucho más. La reducción de costes tiene un límite y ese límite ya está ahí. Es imposible ir contra la tendencia del mercado publicitario.

- En el 3T 2018 reduce ingresos (-0,7%) mientras intenta aguantar los márgenes que apenas se reducen (pasa del 26,4% al 26,1%) y al final consigue aumentar el beneficio (0,6%) porque recibe mayor aportación de las empresas participadas (10,8M€ contra 1,4M€ en 3T 2017). Por otra parte, su nula deuda, le permite no tener que soportar gastos financieros.

- Podríamos decir que Mediaset de momento aguanta y en el futuro aguantará mejor que Atresmedia, pero aquí solo se puede intentar aguantar.

- Las circunstancias del mercado publicitario, solo le deja una opción a Mediaset: defender la cotización como y hasta donde pueda y esperar la siguiente crisis que la llevará a los infiernos. Entonces habrá que plantearse entrar (cuando roce los 2€/Acc) pero hasta entonces, la cotización solo tiene el camino de las bajadas continuas.