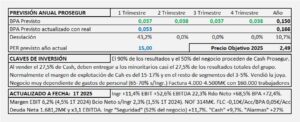

Prosegur. Año 2024 y previsiones para 2025

- Los ingresos aumentan +13,9%. Este aumento se traslada al EBIT que aumenta +26,9% y después de un peor resultado de empresas en equivalencia, el Resultado Neto aumenta +19,1%.

- El año 2025 estará en línea del 2024, son un aumento del +2,5% en el BPA al que aplicando un PER 15 que justifica por el crecimiento esperado y por la generación de efectivo, llegamos a un Precio objetivo de 2,24€/Acc

Prosegur. Año 2023 y previsiones para 2024

- Los ingresos aumentan +3,3% y el EBIT -6,7%. El aumento de gastos financieros es muy importante y alcanza 71,9M€ (15,8M€ en 2022) lo que provoca una reducción del BAI del -19,7%. Un menor pago de impuestos deja el beneficio neto con un ligero aumento del +1,3% en 2023.

- El año 2024 será de poco crecimiento, aunque, debido el escaso crecimiento de 2023, espero que sea algo mayor y alcance el 5% con el que el BPA podría quedar en 0,13€/Acc y aplicando PER 15 llegaríamos a un precio objetivo de 1,95€/Acc.

Prosegur. Año 2022 y previsiones para 2023

- Los ingresos aumentan +19,3% fundamentalmente por el aumento de ingresos en Cash Prosegur que con el 45% del negocio aumentaron +23,3%. Seguridad aporta el 48% del negocio y aumenta ingresos +16,3%.

- El margen de explotación (EBIT) aumenta +49,6% y queda en 6,4% s/ ingresos (5,1% en 2021) favorecido por la mejora del margen en Cash que porta el 89% del EBIT.

- Para 2023 espero un crecimiento casi plano para Prosegur del 5% que llevaría el BPA a los 0,128€/Acc al que aplico PER 15 que, aunque no le veo sentido, la bolsa aplica PER mayor que a Cash. Esto nos lleva a un precio objetivo a 1,93€/Acc.

Prosegur. Año 2021 y previsiones para 2022

- Los ingresos caen -2,0% s/ 2020 y -16,7% s/ 2019 reduciendo márgenes y resultados. Esperan recuperar nivel pre-Covid en 2023.

- Para 2022 espero crecimiento de resultados del 40% que llevaría el BPA a los 0,11€/Acc (0,08€/Acc en 2020 y prepandemia 0,20€/Acc) que a PER 20 por el crecimiento que probablemente tendrá en los próximos 2-3 años llegaríamos a un precio de 2,15€/Acc. El obtenido por DCF es de 2,8€/Acc pero prefiero esperar a ver como evoluciona el año para ajustarlo si procede.

Prosegur. Año 2020 y previsiones para 2021

- Los ingresos se reducen un 15,0% a consecuencia de los cierres de negocios relacionados con el Covid y por las divisas en Iberoamérica.

- Partiendo de un BPA ordinario de 0,15€/Acc en 2020 y teniendo en cuenta que la recuperación, aunque no sea completa será importante en 2021 espero un crecimiento del 10% que nos lleva a un BPA para 2021 de 0,164€/Acc con un PER 17,5 por ajuste al calculado por DCF, ligeramente por encima del 15 que le pertenece por crecimiento, con el que obtenemos un precio objetivo de 2,85€/Acc.

- El margen de explotación baja un -34,8%, aunque con los extraordinarios por la venta a Telefónica del 50% del negocio de alarmas, aumenta un 82,2%.

- El resultado neto aumenta un 191% aunque si descontamos los extraordinarios por la venta de “Alarmas” que da con un descenso del -28,6%.

- Los ingresos se reducen en todas las áreas: -16,2% en Cash y -17,3% en Seguridad que representan casi la totalidad del negocio, a consecuencia de la baja actividad de los clientes por el Covid y los tipos de cambio en Hispanoamérica. El negocio de “Alarmas” que representa el 3-6% del negocio total, se reduce un 29,6% a consecuencia de la venta del 50% del mismo.

- La deuda bruta aumenta en 200M€ en 2020 que van directamente a la caja que aumenta en 236M€.

- Las necesidades operativas de fondos disminuyen en 200M€ como consecuencia de una reducción del saldo de cuentas a cobrar (290M€) que son compensadas parcialmente por una reducción de las cuentas a pagar (-89M€) menor debido a que el gasto de mano de obra que representa el 70% sobre ingresos es muy rígido y no se adapta con facilidad a los cambios habidos por la crisis del Covid. Con todo, los excedentes del circulante tienen poca variación en el año aumentando unos 35M€.

- La normalidad se espera que llegue en 2022 según evolucione el Covid. Durante 2021 seguirán en parte los cierres de negocios y las divisas le perjudicarán, aunque menos que en 2020.

Prosegur. Resultados 3T 2018

- Los resultados del 3T 2018 crecen un 4,41% por extraordinarios, menores gastos financieros y menores impuestos. Sin extraordinarios ni impuestos, el beneficio neto se reduce un -6,5%.

- Su negocio está en su mayor parte en Sudamérica y le ha afectado el cambio de las divisas, especialmente en Argentina. Los ingresos disminuyen un -11,2% respecto al 3T 2017

- La venta en 2017 de Cash provoca un menor pago de intereses. En 3T 2017 el gasto financiero ascendió a -31,3M€ y en 3T 2018 han sido positivos en 13,2M€

- No tiene sentido pagar PER 20 por una empresa que no crece y los flujos no tienen nada de extraordinarios.

Prosegur. Informe base

- Prosegur tiene unos ingresos anuales de 4.300M€ y trabaja con márgenes de explotación del 8-9%. El beneficio neto sobre ventas es del 3,5-4%.

- El beneficio de Prosegur, procede en un 95% de Cash, el resto de su negocio (vigilancia y alarmas) apenas produce beneficios.

- En 2017 vendió parte de “la joya de la familia”, sacando a bolsa el 27,5% de Cash para equilibrar sus finanzas que se estaban deteriorando. Con ello consigue reducir la factura de los intereses, pero ahora tiene que entregar una parte importante de los beneficios a los minoritarios de Cash.

- Solucionó los efectos, pero siguen sin solucionar las causas.