Cementos Molins. Año 2023 y previsiones para 2024.

- Los ingresos se reducen -8,9% y el resultado de explotación EBIT lo hace un -6,2%, después de un aumento en los financieros que quedan en 36,9M€ (29,2M€ en 2022) llega a un BAI que mejora +12,3% el de 2022. Molins tiene un gran volumen de negocio con participadas y este año le aportan 128,7M€ al BAI cuando en 2022 le aportaron 89,1M€. Después de pagar menos impuestos (18,0% contra 29,7% en 2022) llegamos a un beneficio neto de 151,4M€ que supone un +35,2% sobre el obtenido en 2022.

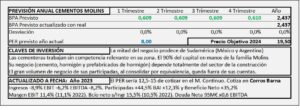

- Cementos Molins ha completado su plan estratégico 2020-2023 y se ha fijado otro para 2024-2026 con un objetivo de crecimiento del 3-4% en Ingresos y 4-5% en EBITDA. No obstante, en 2024 se va a ver afectado por la paralización de la contratación pública en Argentina.

- Espero un crecimiento del 2% para 2024 que llevará el BPA a los 2,44€/Acc al que aplicando PER 8 llegamos a un precio de 19,50€/Acc. A Cementos Molins le aplico un PER bajo por cotizar en el mercado de corros y no en el continuo. Por DCF obtengo 18,94€/Acc.

Cementos Molins. Año 2022 y previsiones para 2023

- Los ingresos aumentan +35,1% con un aumento en Aprovisionamientos del +36% y de otros por aumento en transportes y suministros llega a un EBIT plano, aunque con el aumento de ingresos el margen baja hasta el 11,1% (15,0% en 2021).

- El resultado aumenta 7,0% por mayor aportación (+6,2%) de empresas participadas y el BPA mejora 7,0%.

- El crecimiento esperado para 2023 será bajo (2%) y el BPA previsto de 1,8€/Acc a PER 10 por su cotización en corros llego a un precio objetivo de 18,0€/Acc.

Cementos Molins. Año 2021 y previsiones para 2022

- Los ingresos aumentan +38,9% y +25,3% s/ 2019. Con un margen EBIT 15,0% (13,1% en 2020 y 2019) y un beneficio neto sobre ingresos de 13,2% menor que en 2020 (16,4%) y 2019 (14,2%) a consecuencia de mayor impuesto.

- Sus previsiones apuntan a que no esperan muchos problemas con los costes que no puedan afrontar. De hecho, en la segunda mitad de 2021 el aumento ha sido del 1,3% en aprovisionamientos. Para 2022 espero un crecimiento del 10% que llevaría el BPA a los 1,80€/Acc que a PER 10 (por cotizar en corros) se obtendría un precio objetivo de 18,0€/Acc siendo el obtenido por DCF de 17,4€/Acc.

Cementos Molins. Año 2020 y previsiones para 2021

- Los ingresos se han reducido en 2020 un -9,8%. Los márgenes se han mantenido y el Resultado neto aumenta un 4,3% hasta 93,4M€ (89,6M€ en 2019) con una aportación de las participadas de 70,7M€ (62,1M€ en 2019).

- El cemento es su principal producto seguido de Hormigón y prefabricados de hormigón, en consecuencia el crecimiento de Molins depende totalmente del sector de la construcción en España (50% de los ingresos) y en Argentina (37% de ingresos). Además, hay otros países en los que tiene un volumen importante de participadas, especialmente México (50-60% del resultado total de Molins). El sector de la construcción, aunque no está en el mejor momento, puede dar a Molins perfectamente crecimiento del 10% en 2021 (recuperando el nivel de 2019) que lo llevaría a un BPA de 1,63€/Acc al que debería aplicarse un PER 15 al menos. Sin embargo como cotiza en el mercado de corros de Barcelona con muy poca liquidez, hay que rebajarlo hasta PER 10 con el que obtenemos un precio objetivo por múltiplos de 16,3€/Acc (24,4€/Acc a PER 15) relacionados con el obtenido por DCF de 18,9€/Acc pero creo que más fiable, dadas las circunstancias.

Cementos Molins. Resultados 3T 2018

- El negocio funciona muy bien, pero circunstancias ajenas a la empresa le están perjudicando.

- Los ingresos se reducen un -17,4% y el beneficio neto un -5,9%. En términos comparables, los ingresos aumentan un 24,4% y el beneficio neto un 37,2%.

- Gran parte de su negocio (50-55%) está en Sudamérica, concretamente en Argentina (20%) y México (28%). La hiperinflación en Argentina le ha perjudicado en los nueve meses en -52M€ de ingresos y -11 M€ de beneficio neto. En México la actividad ha descendido un -10%.

- En España tiene un 30% del negocio y evoluciona favorablemente, con un aumento en ingresos del 9,6% y un 30% en el resultado de explotación.

- Cementos Molins se caracteriza porque sus participadas aportan gran cantidad de resultados. Por la forma de consolidar, queda fuera de sus cuentas una gran cantidad de negocio. En los nueve meses de 2018, con un Beneficio Neto de 64M€, la parte que procedente de las participadas ha sido de 56,4M€.

Cementos Molins. Informe Base

- Cementos Molins es una empresa mucho mejor de lo que reflejan sus cifras oficiales presentadas en la CNMV.

- La normativa que le obliga a consolidar las participadas por el método de equivalencia, le perjudica. En mi opinión, en general el proporcional da una imagen más fiel de la empresa y en este caso es evidente.

- La salida de la crisis y la evolución de la construcción en España que hasta ahora está teniendo un efecto negativo, pueden llevar a CMO a tener un fuerte crecimiento.

- Puede pagarse 22,5€/Acc pero es un peligro porque únicamente cotiza en el mercado de corros de Barcelona.