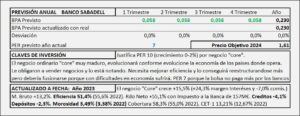

Banc de Sabadell. Precio Objetivo y Claves de Inversión

Las publicaciones relacionadas con el seguimiento de los bancos se efectúan generalmente de forma conjunta. Están ubicadas en la página principal de la web “Bancos Cotizados” y puede accederse directamente o desde este enlace.