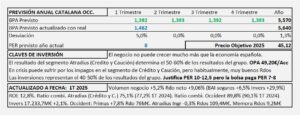

Catalana de Occidente. Año 2024 y previsiones para 2025

- El volumen de negocio asciende a 5.997,7M€ aumentando un +3,5% en el año 2024.

- El resultado de los seguros alcanza los 889,7M€ que supone un aumento del +10,3% sobre el año anterior y es un aumento en línea con el sector que mejora un +10,5% el resultado de la cuenta técnica.

- Los resultados financieros alcanzan 224,5M€ que supone un aumento sobre el año anterior del 27,6% debido a la subida de tipos de interés. El volumen de inversiones alcanza los 14.868,8M€ con un aumento del 8,8% y si contamos los recursos ajenos gestionados llega a los 16.876,5M€ y un aumento del 9,8%. El 54% está en renta fija y el resto se reparte entre Renta variable (16,6%), Inmuebles (12,3%) tesorería (10,3%) etc…

- Espero un crecimiento del 3,5% para 2025 con el obtendrá un BPA de 5,57€/Acc al que aplicando PER 8 llegamos a un precio objetivo de 44,56€/Acc.

Catalana de Occidente. Año 2023 y previsiones para 2024

- El Grupo Catalana de Occidente (GCO) ha aumentado el volumen total de primas imputadas en +5,5% (+7,2% en 2022) después de recurrir al reaseguro un 18,6% algo menos que en 2022 (19,7%).

- La siniestralidad aumentó +13,9% y los gastos de explotación aumentaron +4,0% por lo que el resultado de los seguros se redujo -31,9% hasta 421,5M€ (618,6M€ en 2022).

- Las inversiones obtuvieron unos resultados mejores en un +80,4% a consecuencia de que la mayor parte de las mismas es en renta fija y el año 2022 fue muy negativo. En 2023 el resultado ha sido de 425,0M€ frente a unos resultados de 233,0M€ en 2022.

- Los resultados aportados se distribuyen al 50% entre los seguros y las inversiones.

- Espero un aumento del BPA en 2024 del 3,5% que lo llevará a los 5,1€/Acc al que aplicando PER 8 nos lleva a un precio objetivo de 40,8€/Acc. Justifica PER 10-12,5 que supone precio objetivo de 50-60€/Acc pero la bolsa está pagando PER 6-7.

Catalana de Occidente. Año 2022 y previsiones para 2023

- El volumen de ingresos procedentes de los seguros aumenta +10,4% y, a pesar de que el aumento de la siniestralidad ha sido del +10,8%, el total de gastos relacionados con los seguros solo ha aumentado +3,9%. En consecuencia, el resultado de los seguros mejora +74,1% y aportan el 72,6% del resultado total.

- Los ingresos procedentes de las inversiones aumentan +23,4%. No obstante, un aumento de los gastos relacionados, llevan al resultado de las inversiones a un descenso del -18,3% y la aportación al resultado total al 27,4% (habitualmente aportan 40-50%).

- Para 2023 espero un crecimiento plano que llevaría el BPA a 4,13€/Acc similar al obtenido en 2022 que aplicando PER 8 nos lleva a un precio objetivo de 33,04€/Acc.

Catalana de Occidente. Año 2021 y previsiones para 2022

- Catalana mejora el resultado de 2020 en un 62,9% y los de 2019 en +10,7% con un volumen de negocio que aumenta +5,5% s/ 2020 y 2019 y el volumen total de inversiones aumenta +6% con un aumento en volumen de RV hasta representar un 15,1% sobre el total (12,4% en 2020) y una disminución del peso de la RF que queda en el 52,6% (56,8% en 2020) ambos por variación de los precios del mercado.

- Los seguros aportan el 58,5% del resultado total y las inversiones el 47%. Otros contribuyen con -5,5%.

- La evolución prevista para el año 2022, descartada una siniestralidad excepcional por el Covid, está en línea con lo habitual del 2-3% anual. No obstante, mi previsión para 2022 es que obtenga un crecimiento del 5% a consecuencia de que Crédito y Caución podría seguir mejorando los resultados en 2022. Este crecimiento nos llevaría a un BPA para 2022 de 3,8€/Acc a PER 10 con el que obtendríamos un precio objetivo de 38,0€/Acc.

Catalana de Occidente. Año 2020 y previsiones para 2021

- Catalana de Occidente reduce sus resultados en un -32,0% en 2020 con una caída del ratio combinado del seguro de crédito se dispara hasta el 94,1% (73,4% en 2019) y mejorando el del ratio de no vida hasta el 88,6% desde el 90,4% de 2019.

- El año 2021 creo que será de continuidad. Visto que la morosidad no le ha afectado tanto en 2020 porque es probable que la reducción de los resultados en Crédito y Caución se deba más al recurso al reaseguro por el miedo que a la siniestralidad habida y partiendo de que las ayudas a comercios y hostelería sea eficaz. Podemos pensar en un crecimiento del 5% que llevaría el BPA de 2021 hasta los 3,1€/Acc, algo por debajo de los 3,27€/Acc de 2019 que a PER 12,5 obtenemos un precio objetivo de 38,75€/Acc para 2021.

Catalana de Occidente, Resultados 2017

- Los resultados de GCO crecen en el año 2017 un 10% como consecuencia de una mejora del 22,7% en la cuenta técnica. Las inversiones han aportado un 4,4% más que el año 2016.

- Por resultados técnico-financieros los seguros de Vida han aportado 43,8M€ al BAI, reduciendo su crecimiento un -23% y los seguros de No Vida (entre los que incluye Crédito y Caución) han aportado al mismo 487,7M€, habiendo crecido un 18,7% respecto al 2016.

Catalana de Occidente: Estudio base

Grupo Catalana Occidente.

- GCO desarrolla su actividad en un 78% en España

- GCO no está diversificada por zonas geográficas, pero sí lo está por negocios.

- Crédito y Caución le aporta el 50% de sus resultados.

- No va a crecer mucho más de lo que lo haga la economía española.