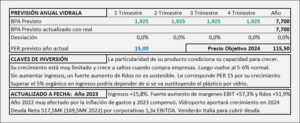

Vidrala. Año 2023 y previsiones para 2024

- Los ingresos aumentan +15,8% el margen EBIT aumenta +57,3% y en resultado neto +51,9%.

- El margen EBIT alcanza el 18,6% recuperándose de la reducción del 2022 por la inflación de costes (13,7% en 2022). Con el beneficio neto s/Ingresos ocurre lo mismo y alcanza el 15,0% (11,4% en 2022).

- El balance aumenta +27% fundamentalmente por la compra de la brasileña Vidroporto.

- Con todo lo expuesto sobre empresas que consolidan y otras que dejan de consolidar, espero un crecimiento del 6,5% para el año 2024 que llevarían el BPA a los 7,7€/Acc al que aplicando PER 15 llegamos a un precio objetivo de 115,5€/Acc

Vidrala. Año 2022 y previsiones para 2023

- Los ingresos aumentan +24,1% con márgenes afectados por la inflación, aunque se han ido recuperando en el año.

- Hasta 1S 2022 los aprovisionamientos pasaron a ser el 60% de los ingresos (30-35% es la proporción habitual) en la segunda parte del año se redujeron y en el año quedan en 57%.

- Margen EBIT 13,7% frente al 16,5% del año 2021 (10,3% en 1S 2022).

- Consecuencia de lo anterior, espero un aumento en el BPA de 2023 del +10% que lo llevaría a 5,5€/Acc al que después de aplicar PER 17,5 obtengo un precio objetivo de 96,25€/Acc para el año 2023.

Vidrala. Año 2021 y previsiones para 2022

- Los ingresos aumentan +9,7% y los resultados bajan -9,0%. Con una segunda parte del año 2021 afectada por el aumento de costes.

- Vidrala ha tenido un año marcado por el aumento de costes en el 2S 2021 que no ha podido repercutir al cliente y la ha llevado tener dos semestres muy diferentes entre ambos. En el 1S el margen EBIT 19,9% el Beneficio creciendo 31,3% y el margen de beneficio s/ ingresos del 15,4%. El año termina con margen EBIT 16,5% beneficio -9,0% y beneficio neto s/ ingresos del 13,4%.

- Espero que el aumento de costes provocará una reducción del crecimiento de los resultados de 2022 del -9% que llevará el BPA a los 4,4€/Acc (4,9€/Acc en 2020 y 5,6€/Acc en 2019) a PER 15 porque es una empresa muy fuerte y para equipararla al obtenido por DCF (65,7€/Acc) llevaría el precio objetivo a 66,6€/Acc. Según evolucionen los precios podría cambiar, pero de momento, no parece que vaya a ser a mejor.

Vidrala. Año 2020 y previsiones para 2021

- Vidrala no se ha visto afectada por el Covid, pero reduce ingresos un -2,2% y el beneficio neto aumenta 11,3%, no obstante el BPA aumenta un 6,26% por un aumento en el número de acciones.

- El crecimiento previsto para 2021 es del 15% de forma excepcional debido al posible reabastecimiento que puede traer consigo la reanudación de la actividad en los bares y restaurantes, pero no justifica (de momento) un aumento del PER. En consecuencia el BPA previsto para 2021 es de 6,48€/Acc que a PER 15 nos lleva a un precio objetivo de 97,20€/Acc que coincide con el calculado por DCF (97,52€/Acc). De aumentar el PER hasta 17,5 el Precio Objetivo podría ir a los 113,40€/Acc

Vidrala. Resultados 2018

- La compra de Barbosa en Octubre de 2017 condiciona el crecimiento de Vidrala en 2018 al consolidar todo el año. Vidrala crece a saltos cuando compra empresas, por las características de su producto no puede crecer de otra forma. El beneficio neto crece un 30%, pero sin Barbosa hubiera crecido un 8%, aunque todavía hubiera sido algo menor de haber pagado los mismos impuestos que en 2017.

- Con la ampliación de capital de Diciembre 2018, el BPA queda en 4,47€/Acc que representa un crecimiento del 19,3% respecto al de 2017. De no ser por la consolidación de Barbosa el BPA hubiera crecido en el entorno del 5-6% conforme corresponde a Vidrala en situación normal.

- Barbosa siempre ha sido una empresa con muy buenos márgenes y su consolidación mejora todos los rátios de rentabilidad de Vidrala. en 2018 obtiene un 15,4% de Margen de Explotación sobre ventas (14,2% en 2017). Beneficio Neto sobre ventas del 12,14% (10,8% en 2017). ROE 19% (16,9% en 2017)

- En 2019 el crecimiento de Vidrala ya no estará condicionado por la fusión y salvo que se produzca otra compra, o tenga otros extraordinarios positivos o negativos (puede afectarle el Brexit) crecerá a su ritmo normal del 4-6% lo que llevará el BPA a 4,7€/Acc que pagando PER 15 que es el que le corresponde por su escasa capacidad de crecer, debe llevar la cotización a los 70€/Acc. Por flujos obtengo 65€/Acc.

- La intención manifestada por la dirección para 2019 hace pensar que 2019 será un año dedicado a reducir deuda y gestionar la empresa hacia dentro, mejorando instalaciones e intentando optimizar costes.

Vidrala. Información 1S 2018

- Este semestre publico juntos los informes de Vidrala y Dominion, para poder comparar dos formas distintas de crecer.

- Dominon crece en ingresos un 55,4%. Ha tenido compras importantes de empresas, pero el crecimiento orgánico ha sido del 9% respecto al 1S 2017. En lo sucesivo puede crecer a tasas del 15-20%

- Vidrala crece en ingresos un 20% en el mismo período, pero su crecimiento orgánico ha sido del 3,4%. Una vez pase el efecto de la compra de Santos Barbosa, en 2019 no puede crecer más del 3-5%.

Vidrala, resultados 2017

- Los resultados de Vidrala en 2017 vienen condicionados por la compra de Santos Barbosa que consolida desde el 1/Octubre/2017

- El año 2018 consolidará todo el año y aportará nuevo crecimiento adicional.

- En el año 2019 crecerá lo que crezca la economía.

- Los ingresos en 2017 apenas han crecido un 6,4% como corresponde a una empresa como Vidrala que trabaja en un mercado de escaso crecimiento.

- Los precios pueden seguir en aumento durante 2018, pero en 2019 o se frenan o bajan hasta los 65-70€/Acc que es su precio para entonces.

Vidrala: Estudio Base

- Las particularidades del producto que fabrica, condiciona la formación de zonas estancas con distintas situaciones competitivas que determinan su capacidad para obtener resultados.

- Su capacidad para crecer dentro de sus zonas está muy limitada y crece “a saltos” recurriendo a de empresas. Cuando pasa el efecto de la compra se vuelve a estabilizar.

- En 2017 que no ha habido compra de empresa, el aumento de resultados, procede de menores costes en las variaciones del almacén de productos terminados.

- Para el 4T 2017 y 2018 ya han comprado una nueva empresa que seguirá dando crecimiento a Vidrala, pero crecerá esos años y luego se volverá a estabilizar, creciendo más modestamente según lo que crezca la economía o poco más.

- La bolsa está anticipándose, pagando por los resultados que posiblemente obtendrá después de la compra.