CARTERAS CO-GESTIONADAS Y CARTERA PROPIA. AÑO 2024

RENTABILIDAD DE LA CARTERA PROPIA:

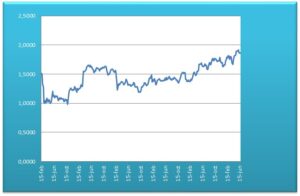

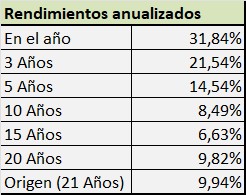

- La rentabilidad de la cartera durante el año 2024 ha sido del +31,84% superando al Ibex35 en 17,1 puntos y al IbexTR (con dividendos) en 11,9 puntos.

- En los últimos 21 años, las rentabilidad anualizada ha sido del +9,94% (Ibex +1,85% e Ibex TR +6,43)

- Las carteras de renta variable de los inversores con los que colaboro obtienen en 2024 una rentabilidad media del 34,0%.

- Actualmente, las inversiones superan los 3,0M€ y en su mayor parte se invierte en renta varible española.