Una estrategia de inversión a largo plazo, explicada con gráficos

- La seguridad es la garantía de recuperar el principal y está en función del valor de las empresas que componen la cartera y los precios que hemos pagado por ellas. El valor protege la inversión.

Nota: Este artículo fue publicado en mi blog de Rankia en Diciembre 2014

Comprar y mantener, es buena forma de invertir, es segura y es rentable. Lógicamente las empresas que debemos seleccionar para invertir, tanto en este estilo como en cualquier otro, tienen que ser las adecuadas. En este artículo voy a explicar con gráficos la estrategia que he seguido estos últimos años y con la que he obtenido una rentabilidad adecuada, ganando al índice todos los años de forma holgada.

Voy a explicarlo utilizando gráficos que se corresponden con los datos de mi cartera real. No son exactos porque me baso en precios y valores unitarios de las acciones que la forman sin considerar el peso relativo de cada acción en la cartera (por lo que las cifras que aparecen en el eje de las Y no tienen por qué coincidir con los volúmenes reales invertidos). El resultado final es idéntico porque, hay pocas diferencias de peso relativo entre unas acciones y otras. Como lo que pretendo no es hacer un seguimiento de la cartera, sino que se trata de ver la evolución de los precios y valores de las empresas que la forman y la estrategia seguida, las conclusiones son válidas y prácticamente coinciden en todo con los resultados de la cartera real si hubiera tenido en cuenta la ponderación que tienen las distintas empresas en la misma.

Primero haré unas consideraciones generales y luego entraré en la estrategia seguida.

Utilizaré datos que abarcan desde Enero de 2009 hasta el 3T de 2014 incluido, pues anteriormente invertía combinando fondos y acciones, y con los fondos no hay manera de saber la evolución del valor ni la de los precios de las acciones que forman parte de la cartera del fondo.

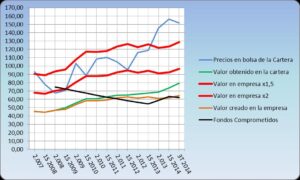

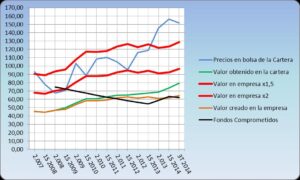

El gráfico con valores y precios unitarios reales en el que voy a basar toda la explicación es el siguiente:

Sí, ya sé que está muy liado y tiene muchas líneas, pero iré descomponiéndolo en distintos gráficos y analizando conceptos, con sus líneas correspondientes.

CONSIDERACONES GENERALES: LA SEGURIDAD DE LA INVERSIÓN B&H

La seguridad de la inversión la determina la protección del dinero invertido, es decir la garantía de recuperar el principal y está en función del valor de las empresas que componen la cartera y los precios que hemos pagado por ellas.

Si compras a precios cercanos al valor contable y la empresa elegida crea valor, la recuperación del principal estará pronto garantizado. La seguridad absoluta solo la obtendremos cuando transcurra más tiempo y hayamos recibido todo el principal invertido, pero mientras esto no suceda, la seguridad nos la proporcionará el valor pues, difícilmente los precios de la bolsa caerán por debajo del valor ya creado en la cartera, y si lo hacen será durante muy poco tiempo. El valor protege la inversión. El mismo efecto tendremos, aunque compremos a precios alejados del valor, si las empresas compradas tienen fuertes crecimientos, pero en este caso asumiremos más riesgo y durante más tiempo. Esta afirmación (en negrilla) es lógica y es de sentido común, además hay estudios que lo corroboran, aquí tenemos uno de Morgan Stanley y Datastream que lo he recogido del libro sobre valoración de empresas del profesor Pablo Fernández (aunque él lo utiliza para otra cosa).

Cuando las curvas están en la fila 1 indica que los precios medios de la bolsa están igualados con el valor contable medio de las acciones. Como vemos, los precios suelen cotizar mucho más arriba del valor (normalmente entre dos y tres veces) sin embargo, cuando se producen cracks, los precios bajan hasta hacer suelo en el valor ¡y de ahí no pasan! Posteriormente, se mantienen en las cercanías del valor mientras dura la crisis o el motivo que hizo bajar los precios. A veces, tengo costumbre de decir que, los precios de vez en cuando van a visitar al valor, a esto precisamente me refiero cuando lo digo y ocurrió, conforme podemos comprobar, en 2.012, en 2.009, en 2.002 (.com, que no llegó la sangre al río), en el 95, en la crisis del 93, etc… En unas bolsas ocurre en mayor o menor medida que en otras, pero todas siguen el mismo patrón, con las peculiaridades locales. En cualquier momento, el valor de nuestra cartera nos dará protección a la inversión, siempre que los precios que hemos pagado por nuestras acciones menos los dividendos cobrados más los gastos, supongan un importe menor que el valor contable actual de nuestra cartera. No digo que tengamos que comprar por debajo del valor, ni que tengamos que hacerlo solamente cuando los precios estén próximos al mismo, solo digo que la seguridad la obtendremos cuando esto ocurra, pero esa situación de seguridad no tiene por qué darse desde el primer momento de la inversión, ni darse en todas las acciones.

Bien, el gráfico anterior considera números globales de la bolsa y eso no implica que las acciones concretas que hemos comprado se comporten igual que la media del conjunto. Pero nosotros no compramos acciones tirando una moneda al aire para estar en la media, procuramos elegir las mejores y en la medida en que acertemos en la elección estaremos por encima de la media que marque la bolsa.

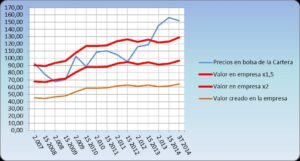

Veamos la evolución de la cartera en siguiente gráfico, que sigue la misma lógica que el gráfico anterior, solo que en el periodo estudiado y con valores y precios reales de la cartera concreta:

Este gráfico recoge en la línea color naranja la evolución del valor en las empresas de la cartera. Tengamos en cuenta que el valor en la empresa se compone del valor ya creado anteriormente más los resultados NO repartidos que van obteniendo las empresas que la conforman. Hay otros motivos por los que el valor varía, pero no vienen al caso ahora.

Las dos líneas rojas más gordas forman un canal, obtenido multiplicando por 1,5 y por 2 el valor contable creado en la empresa (línea naranja x1,5 y x2). Como vemos, comparando los dos últimos gráficos, mientras la bolsa en su conjunto se ha movido en la parte baja de las líneas 1 y 2 del grafico primero (valor contable y valor contable x 1,5), la cartera medida por precios y que no ha estado elegida al azar, se ha movido hasta la primera mitad de 2.013 por la parte alta del canal (entre 1,5 y 2 veces el valor de las empresas). Desde entonces los precios se han salido del canal mejorando el rendimiento y el valor ha permanecido durante algún tiempo más o menos estable; veremos porqué ha sido, cuando hable de la rentabilidad (está relacionado con la sustitución de valor por crecimiento).

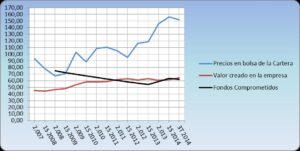

La línea fundamental que marca la estrategia seguida es la línea negra, veamos el siguiente gráfico:

La línea negra representa los fondos comprometidos en la inversión y está calculada a nivel individual, por diferencia entre el dinero invertido menos el dinero recibido por dividendos. Dicho de otra forma, si en un primer momento invertimos 100 unidades monetarias en una acción, inicialmente tendrá un precio de 100 u.m., pero conforme avance el tiempo y vayamos recibiendo dividendos y reinvirtiéndolos, el peso relativo de las 100 u.m. (que invertimos inicialmente procedentes de nuestro bolsillo) respecto al precio pagado, irá disminuyendo; si los dividendos suben rápido, los fondos comprometidos bajaran rápido y viceversa. Cuanto más bajen los fondos comprometidos, mejor para la seguridad y la rentabilidad. A nivel de la cartera, simplemente es el dinero total comprometido

Bien, aquí los fondos comprometidos están representados a nivel unitario linealmente (para evitar altibajos temporales que dificultarían la comprensión) y bajan conforme recuperas la inversión vía dividendos, por lo que marca el riesgo real formado por lo que has invertido menos lo recibido vía dividendos. En el momento en que la curva con línea negra corta la línea de valor (línea naranja) en la empresa, el principal está prácticamente asegurado. Pues, conforme hemos visto anteriormente los precios medios de la bolsa nunca bajan del valor contable del conjunto de las empresas y por otra parte hay un margen de error (del 50% del valor) porque los precios de la cartera se han comportado realmente mejor que la media de la bolsa. Si los fondos comprometidos están por debajo del valor de la acción, significa que el dinero invertido menos el que hemos recibido por dividendos que conforman el capital arriesgado en cada momento, es una cantidad menor que la línea de seguridad que marca el valor, por debajo de la cual nunca han estado los precios medios.

Para perder el principal de la inversión (todo o parte), tendrían que bajar los precios de la bolsa por debajo de la línea roja del valor x 1.5 (que no lo ha hecho nunca en la cartera y fue testeada en 2009 y 2012), además tendría que bajar más que la línea de color naranja que forma el valor creado en la empresa (que ni lo ha hecho la cartera, ni lo ha hecho el conjunto de la bolsa nunca y supondría que los precios bajaran en el conjunto de la cartera por debajo del valor de las empresas que la conforman) y por último los precios tendrían que bajar más que la línea negra formada por los fondos comprometidos.

LA ESTRATEGIA SEGUIDA:

Para explicar la estrategia y que se entienda voy a incluir unos pocos datos anteriores al periodo en el que baso este post:

Llevo muchos años invirtiendo (desde antes de 1990) y no voy a incluir datos de la prehistoria, solo decir que a partir de 1998-99 fui derivando hacia el ladrillo (resulta curioso ver situación de la bolsa en aquel momento, en el gráfico inicial) y disminuyendo la exposición al mercado, sin abandonarlo del todo, pero reduciéndola significativamente, eso me sirvió de rebote para “perderme” el pinchazo de las .com. Es a partir de 2004 cuando voy saliendo del ladrillo y entrando en bolsa de nuevo, lo hago a través de fondos principalmente y en menor importe, directamente en acciones, con estos resultados:

……………………….Cartera Ibex

Año 2.004 12,43% 15,42%

Año 2.005 18,83% 18,43%

Año 2.006 18,15% 31,26%

Año 2.007 5,14% 7,32%

Año 2.008 -7,72% -39,43%

Como vemos, en este periodo en el invierto mayormente en fondos de inversión, obtengo una rentabilidad anualizada de la cartera del 8,90% mientras la del Ibex es del 3,12%, pero sin embargo, aunque en el periodo la cartera supera al Ibex, todos los años va por debajo del índice, únicamente por el diferencial de 2.008 toma ventaja la cartera. Es a partir de 2.007 cuando empiezo con la estrategia que voy a describir.

Al ver que siempre la cartera obtiene menos rentabilidad que el índice, en 2007 decido invertir solamente en acciones y controlar yo mismo mis inversiones, el mercado va disparado hacia abajo en 2007 y sobre todo en 2008, en el que traspaso el 90% del dinero invertido a fondos de dinero y mantengo únicamente un 10% en acciones, por lo que la cartera supera holgadamente al Ibex este año de grandes bajadas de precios y salva el periodo. Durante 2008, mientras el dinero lo tengo en fondos monetarios, analizo empresas como un loco y voy permaneciendo a la expectativa, esperando a que los precios vinieran a visitar al valor más una prima calculada que estaba dispuesto a pagar. Esto ocurre a principios de 2009, en el que entre enero y febrero de 2009 compro hasta el último euro que tenía en las acciones elegidas conforme cada una cruzaba su propia línea de valor. Ahora volvamos al gráfico inicial:

La línea fundamental que determina mi estrategia es la negra (fondos comprometidos). Vemos que a principios de 2.009 está por encima de la azul de los precios, significa que después de comprar, los precios siguieron bajando hasta marzo, pero lo tenía asumido y aguanté. La inversión siguió evolucionando a su aire sin apenas compras y ventas; esto de comprar y mantener es cuestión de paciencia. A principios de 2.011 se produce el primer cambio significativo: la línea negra corta la verde que marca el valor + dividendos obtenidos y la naranja (valor en la empresa), eso significa que tengo más valor que dinero invertido en la cartera, por lo tanto el riesgo está cubierto y puedo asumir más riesgo porque la cartera valorada a precios de bolsa, están muy poco por encima del valor (a 1,25 o así, cuando lo “normal” una vez se salga de la crisis será estar entre 2 y 3 veces), entonces asumo deuda de forma conservadora (me apalanco en un 40% del valor de la cartera) e invierto en más empresas, pero a precios cerca del valor, con lo que aumento el dinero invertido y aumento en una proporción similar el valor obtenido y la curva negra apenas lo nota.

El otro momento fundamental se produce hacia la mitad de 2.013, en el que los fondos comprometidos ya están muy por debajo del valor en cartera y esta contiene mucha seguridad, entonces sustituyo valor por crecimiento, para lo cual aumento la palanca para volver a un porcentaje del 40% del valor (al haber subido el valor durante estos últimos años, el t% de apalancamiento sobre el valor de la cartera ha bajado) y además desinvierto una parte pequeña en empresas con bajo crecimiento, para invertir todo en empresas de crecimiento. Al comprar empresas de crecimiento (Viscofan y Amadeus) pagas mucho más que el valor que compras, es decir, el diferencial que pagas es mucho mayor que en las empresas más estabilizadas, entonces comprometes más fondos para obtener menos valor, por eso la curva negra da una subida en este tiempo, pero en la segunda mitad de 2.014 ya vuelve a bajar y espero que a partir de ahora lo haga con mayor pendiente de lo que lo hacía antes, pues las empresas incorporadas crecen a ritmos mucho mayores y hacen (y harán) que la línea negra baje a mayor velocidad, a la misma que subirá mi rentabilidad en el futuro (espero).

Con esta estrategia, durante los años que llevamos de crisis, los resultados obtenidos han sido los siguientes:

……………………….Cartera Ibex

Año 2.009 45,56% 29,80%

Año 2.010 -7,58% -17,40%

Año 2.011 -6,31% -13,10%

Año 2.012 -4,00% -4,66%

Año 2.013 37,87% 21,42%

Año 2.014 10,11% 5,70% (a día 24/12/2.14)

Los resultados son evidentes: mientras el Ibex obtiene un 2,21% anualizado durante estos últimos 6 años de crisis, la cartera obtiene un 10,69% compuesto por precios y un 7,05% compuesto por valor, ambos sin contar los 5-6 puntos adicionales que le proporciona la palanca y que llevaría a rendimientos del 16-17% en precios y del 12-13% en valor. Como vemos los rendimientos y la seguridad de la cartera son muy buenos, desde que invierto exclusivamente en acciones y sigo esta sencilla estrategia, basada en la relación entre el precio y el valor: comprar en unas ocasiones cuando los precios están relativamente cerca del valor contable y en otras, asumiendo riesgo sin mirar demasiado la relación precio-valor contable, cuando el valor total de la cartera te protege suficientemente de una posible bajada de precios porque el valor total de la misma cubre el aumento de riesgo que incorporas con las nuevas compras.

Me comparo con Ibex, porque solo compro empresas españolas, conocidas, líderes mundiales o en los mercados donde operan y si es posible que sean monopolios, porque una empresa no se convierte en líder por sorteo, es porque hay algo detrás, que “garantiza” la rentabilidad y la seguridad en plazos largos, aunque siempre hay que estar a la expectativa.

No es tan difícil invertir directamente en empresas en vez de dar el dinero a otros para que lo gestionen y obtengan sus rendimientos. Si compras empresas a precios adecuados (no hace falta que siempre sean baratos) y estas son capaces de obtener adecuados crecimientos en valor, a largo plazo, la seguridad y la rentabilidad de tu cartera estará protegida haga lo que haga la bolsa, porque aunque se produzcan cracks en los precios, tu patrimonio evoluciona según evolucione el valor y los precios ya vimos que nunca bajan de este valor. Aunque vendas en el peor momento de precios, siempre obtienes la rentabilidad que marca el valor. La rentabilidad por valor, no es rentabilidad latente, como ocurre con los precios que marca la bolsa, es rentabilidad consolidada, es rentabilidad real. Por otra parte, para elegir las empresas basándote en el valor, tienes ventajas, pues la evolución del valor es más predecible que los precios de la bolsa, depende de los resultados de las empresas y estos evolucionan de forma más suave y predecible que los precios de la bolsa. Si eliges empresas con un crecimiento esperado y aceptable en valor y te preocupas de hacerle un sencillo seguimiento, la rentabilidad está muy próxima a estar asegurada. Es posible, fácil, más rentable y más seguro invertir directamente en empresas, digan lo que digan la gente de la “industria”.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir