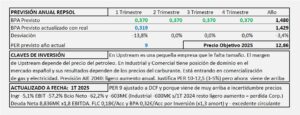

Repsol. Año 2024 y previsiones para 2025

- Repsol ha tenido otro año bajando. Después del Covid, tuvo un par de años de grandes crecimientos que llegaron a su fin en 2023 y han continuado reduciéndose en 2024.

- Los ingresos se redujeron -3,1% (-21,6% en 2023) el EBIT -54,7% y los resultados netos -44,6% (-25,5% en 2023). El BPA se ha reducido -42,6% algo menos que el resultado neto por la reducción del número de acciones. Al parecer, el coche eléctrico se va notando en el consumo en las estaciones de servicio.

- El año 2025 estará en línea con el 2024. Los resultados quedarían en 1,48€/Acc al que correspondería un PER 10 pero la baja generación de flujo libre debido a las inversiones que están realizando, aplicaré PER 9 que nos lleva a un precio Objetivo de 13,32€/Acc.

Repsol. Año 2023 y previsiones para 2024

- Los ingresos de Repsol descienden -21,6%, el EBIT un -26,7% y el resultado neto -25,5%. El año 2022 fue excepcionalmente bueno y en 2023 está volviendo a su “normalidad” aunque, es muy probable que todavía quede recorrido a la baja.

- La realidad actual es que Repsol depende del mismo negocio de siempre al que se han incorporado “nuevos negocios” que, de momento son poco relevantes y requieren grandes inversiones.

- Los nuevos negocios, son ya antiguos en otras empresas especializadas y Repsol entra como un nuevo operador sin aportar nada nuevo. La realidad es que los “nuevos negocios” aportan márgenes menores.

- El negocio relacionado con el crudo, tiene mucha vida y Repsol tiene recorrido con su negocio tradicional.

- No entiendo porque aumentan el dividendo, en un momento en que se están comprometiendo a grandes inversiones.

- Para el año 2024 espero una reducción del resultado del 20% que llevaría el BPA a 1,94€/Acc al que aplicando PER 8 por el descenso y por ajuste a flujos, llevaría el precio objetivo a 15,5€/Acc similar al obtenido por DCF. No obstante, espero que durante el año 2024 el precio corregirá a la baja.

Repsol. Año 2022 y previsiones para 2023

- Los ingresos totales aumentan +51,1% y lo hacen en todas las áreas de negocio. Al haber mantenido los márgenes en términos relativos, el aumento se traslada a lo largo de la cuenta de explotación hasta el beneficio neto que aumenta +70,1%.

- En base a las expectativas comentadas, el resultado que espero para 2023 es de 1,7€/Acc (similar al obtenido en 2020 de 1,67€/Acc) al que se podría aplicar PER 10 que supone un crecimiento plano y de forma sostenida. Con ello, se obtiene un Precio Objetivo de 17,0€/Acc en línea con el obtenido por DCF 15,7€/Acc manteniendo un crecimiento plano, en línea con las previsiones de la AIE para 2040.

Repsol. Año 2021 y previsiones para 2022

- Repsol consigue un resultado histórico en 2021 que asciende a 2.500M€. BPA 1,66€/Acc y flujo libre de caja de 1,90€/Acc.

- Los ingresos aumentan +49,5% y los resultados +316% sobre 2020 que fue un año excepcional. Si tenemos en cuenta que 2019 fue un año con mucho extraordinario, la comparación debemos hacerla sobre 2018 sobre el cual, los ingresos quedaron con -0,3% y los resultados +29,5%.

- El beneficio neto sobre ingresos quedó en el 5,0% con ROE del 11,1% y ROIC 6,5%. Son muy buenas métricas las obtenidas en 2021 por Repsol.

- Con todo, obtengo un precio objetivo calculado por flujos de 14,70€/Acc que se relaciona con el obtenido por múltiplos con una reducción del resultado del -9% para 2022, quedando el BPA en 1,49€/Acc (Beneficio neto de 2.200M€) que a PER 10 quedaría el precio objetivo en 15,0€/Acc. No obstante, si el precio del crudo se mantiene en los niveles actuales (90-95$) y no vuelven a los 70$, se podría revisar al alza.

Repsol. Año 2020 y previsiones para 2021

- Los resultados caen hasta -3.289M€ afectados por la crisis del Covid. Sin los resultados no recurrentes, el resultado queda en 600M€, que están relacionados totalmente con los flujos generados por explotación (2.738M€).

- La demanda pre-Covid no se recuperará en 2021, pero será mayor que la de 2020 y los precios del crudo ya se han recuperado. Por otra parte, aunque la movilidad y la recuperación del turismo no será total, el consumo de gasolina probablemente será mayor que la del 2020, por ello calculo un BPA de 0,73€/Acc (Bcio neto 1.000M€) con un PER 15 que se corresponde con crecimientos del 5%.

Repsol. Resultados 2019

- Los resultados del 2019 se ven fuertemente afectados por las provisiones (837M€) por el litigio con Sinopec y por deterioros de activos relacionados con el Upstream (6.111M€).

- Las provisiones efectuadas son una indicación de que Repsol confía menos en el futuro del negocio de gas y petróleo.

- Estas provisiones no afectan al efectivo y la generación de flujos es buena, pero reducen el valor contable que pasa a estar en línea con el precio que paga la bolsa por Repsol.

Repsol, Resultados 2017

- Repsol obtiene aumentos del 20% en ingresos y del 22% en Beneficios Netos.

- El Upstream (extracción) crece un 24% en ventas y su margen de explotación es del 12,9%. Aporta el 20% de los resultados de Repsol.

- El Downstream (refino y venta) crece un 21,7% en ingresos y su margen de explotación es del 6,6%. Los resultados se reducen en un 12,4% y aporta el 92,8% de los resultados totales de Repsol.

- Para 2018 espero un aumento del resultado del 10% y para ello me baso en las previsiones de Repsol para el precio del crudo y las actuaciones previstas en el Downstream. También el PER debería mejorar por la nueva percepción sobre Repsol que provocaría un aumento del precio del crudo.

Repsol: Estudio base

- Repsol tiene un negocio complicado que depende de un gran número de factores sobre los que, en su mayor parte, no tiene el control.

- Los ingresos y resultados provienen de dos áreas de negocio: Upstream en el que dependen en mayor medida del precio del petróleo y Downstream en el que los ingresos y resultados dependen más del precio de venta de los productos derivados del petróleo (gasolina, gas, aceites, etc..).

- En el Upstream es una empresa pequeña que tiene que asociarse con otras para hacer frente a las fuertes inversiones que requiere el segmento.

- En el Downstream tiene una posición de dominio en el mercado español.

- La evolución del precio del petróleo en el Upstream y la de la economía española en el Downstream, marcan la evolución de Repsol.