Microsoft: Año 2024 (cerrado el 30 de Junio de 2024) y previsiones para 2025.

- Los ingresos aumentan +15,7%, con un EBIT aumentando +23,6%, EBITDA +28,7% y Resultado neto +21,8%.

- El margen EBIT sobre ingresos ha sido del 44,6% (41,8% en 2023) y el margen de EBITDA del 53,7% (48,3% en 2023. Son márgenes de monopolio que consiguen muy pocas empresas.

- El margen de beneficio neto sobre ingresos asciende a 36,0% (34,2% en 2023).

- Los directivos confían en ir adaptando las inversiones en infraestructuras y en software a la demanda, de forma que afecten lo mínimo posible a los márgenes y, al mismo tiempo, que no quede demanda sin satisfacer. ¿Lo conseguirán? De eso depende el crecimiento de Microsoft en los próximos 5-10-15 años.

- Con todo el resultado neto aumentaría en el entorno del 16-17% y con la recompra de acciones a los que este año ha destinado 15.252M€ la mejora en el BPA debería estar en el entorno del 20% que nos llevaría a un BPA de 14,26$/Acc a los que aplicando PER 30 que corresponde con este crecimiento obtenemos un precio objetivo de 427,8$/Acc.

Precios objetivo actualizados a fecha 1 de Agosto de 2024

- Los resultados del 1S 2024 no están sorprendiendo.

- Las empresas de calidad la están demostrado y han presentado buenos resultados pero, como ya nos tienen acostumbrados, no sorprenden.

- Las “normalitas” publican resultados normalitos o directamente malos y tampoco sorprenden.

- La inflación no baja (2,6% en lo que llevamos de año hasta Junio) y los tipos tampoco (4,25% el principal de financiación). Es probable que las bolsas no suban hasta que bajen ambos.

- Los bancos, siguen igual. Cotizan a PER bajo y podrían subir más… o no.

Precios objetivo:

Coca-Cola Europacific Partners. Estudio Base

- El 10 de Mayo de 2021 se fusionaron Coca-Cola European Pertners y Coca-Cola Amatil (Australia). Fruto de esta fusión nace Coca-Cola Europacific Partners plc (CCEP) que es la embotelladora de Coca-Cola más grande del mundo.

- CCEP está registrada en Inglaterra y tiene su domicilio fiscal en Reino Unido, aunque la moneda de reporte es el Euro.

- Su capital Social está formado por 459,2 millones de acciones (en 2023) con un valor nominal de 0,01€/Acc. El año 2023 cerró cotizando a 59,50€/Acc por lo que su valor de mercado a esa fecha es de 27.322,5 M€. 19% Coca-Cola, 36,2% socios relevantes y resto free float.

- El éxito empresarial de CCEP depende fundamentalmente de su relación con CCCP. Sus ingresos anuales ascienden a 18.302M€ (en 2023). El crecimiento de sus ingresos está en el entorno del 5% anual, salvo compras de empresas. EBIT en el entorno del 12%. Margen de beneficio neto s/Ingresos en el entorno del 9%. ROE en el entorno del 20%.

- CCEP es generadora de efectivo y, habitualmente, su flujo libre de caja es superior al BPA.

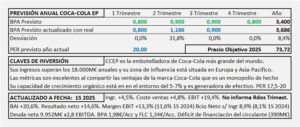

- Es factible esperar para 2024 un aumento en el beneficio neto del 10% que justificaría aplicar un PER 20 sobre el resultado previsto para 2024 que alcanzaría los 4,0€/Acc (3,64€/Acc en 2023) y nos llevaría a un precio objetivo de 80,0€/Acc.

Rentabilidad de la cartera durante el 1S 2024

- La rentabilidad de la cartera durante el 1S 2024 ha sido del 5,95% quedando por debajo del Ibex35 en -2,4 puntos y por debajo del IbexTR (con dividendos) en -5,1 puntos.

- La rentabilidad a origen (21,5 años) es del +488% (x6) y anualizada +9,03%. El Ibex en el mismo período obtiene total +38,79% (x1,4) y anualizado +1,61% y el Ibex TR total +242,30% (x3,4) y anualizado +6,19%.

- Durante 2024 el comportamiento de la bolsa española ha sido muy dispar. En el 1T las empresas grandes se ajustaron a los potenciales y en el 2T han sido las pequeñas y medianas empresas las que lo han hecho. Al final del semestre, tenemos al conjunto de la bolsa con los precios ajustados a los potenciales.

Precios objetivo actualizados a fecha 1 de Julio de 2024

- Se van abriendo los potenciales, pero de momento, en general, no veo mucho recorrido al alza en el Ibex.

- El descuento masivo de dividendos en Julio debería compensar el ligero aumento de los potenciales y mantener el Ibex lateral hasta la publicación de resultados.

- La publicación de resultados debería provocar un aumento en los potenciales de las cotizadas y a partir de entonces, podría cambiar el panorama… Veremos.

- En EE.UU. sigue habiendo algunas empresas relevantes muy caras y son las que marcan el camino a los índices que deberían bajar desde mi punto de vista.

- Los bancos, siguen igual. Cotizan a PER bajo y podrían subir más… o no.

Precios objetivo:

Precios objetivo actualizados a fecha 1 de Junio de 2024

- El mes pasado los precios se ajustaron mucho a los valores, este mes lo han seguido haciendo. Muchas empresas están agotando sus potenciales y dan poco juego de subida o bajada.

- No obstante, sigue habiendo buenas oportunidades y riesgos, pero, salvo dividendos y/o algún imprevisto, esto parace que apunta a que la bolsa podría estar aburrida durante algún tiempo. No obstante, tratándose de la bolsa, cualquier cosa es posible.

- Los bancos siguen cotizando a PER muy bajo y podrían seguir subiendo… o no.

Precios objetivo: