Precios Objetivo a fecha 1 de Junio 2019

- Estos precios no son una recomendación de compra ni de venta, son mi sincera opinión basada en el análisis fundamental de cada empresa y en cualquier caso, están sometidos a las condiciones generales de la web que se exponen en el “Aviso Legal” de la misma.

- No están ajustados con los precios de la bolsa, ni con ningún consenso de mercado.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

- La justificación de cada precio está en los informes de las respectivas empresas.

La web tiene acceso libre a unas 70 empresas analizadas y actualizadas permanentemente con la información presentada hasta la fecha en la CNMV.

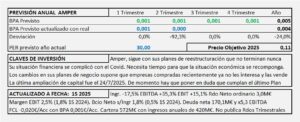

Amper. Estudio base

- Amper es una empresa que está saliendo de una crisis en la que lleva inmersa desde hace varios años.

- Durante 2017 y 2018 ha solucionado los problemas financieros y ahora ya tiene deuda neta negativa.

- Los problemas económicos son más difíciles de solucionar y después de dejar atrás las perdidas, en 2017 consiguió un resultado prácticamente nulo y en 2018 consigue beneficios ordinarios positivos. No obstante, el gran número de acciones emitidas desde 2015 y algunas más que tendrá que emitir, provocan un BPA en niveles tan bajos que no puede justificar precios mucho mayores que los actuales.

- Amper publicó en Abril de 2018 un plan estratégico 2018-2020 (ellos le llaman así) que están siguiendo, pero es muy optimista en sus objetivos. Aunque su situación está mejorando mucho, en mi opinión no van a cumplir los objetivos del Plan en 2019 ni en 2020.

Rankia … En busca de altos rendimientos

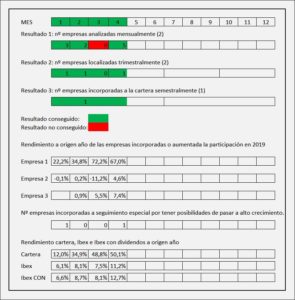

Siguiendo una lógica de inversión poco ortodoxa desde el punto de vista de la “industria”, pero la misma exigencia de siempre en el análisis, el rendimiento de la cartera en lo que llevamos de año, al cierre del día 27/5/2019 es del 35,42% mientras el Ibex está en el 7,92% y el Ibex con dividendos en 9,71%.

Objetivos y Resultados Clave 2019

OBJETIVOS Y RESULTADOS CLAVE 2019

Objetivo del año 2019: Obtener una rentabilidad de triple dígito en la cartera.

Resultado clave 1: Mensualmente, analizar 2 empresas.

Previo al análisis deben ser, aparentemente de alto rendimiento.

Resultado clave 2: Trimestralmente, localizar 2 empresas.

Con muchas posibilidades de que sean de alto rendimiento.

Resultado clave 3: Semestralmente incorporar 1 empresa.

Con la convicción de que van a ser de alto rendimiento.