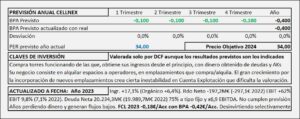

Cellnex. Año 2023 y previsiones para 2024

- Cellnex nos ofrece un año con en la misma línea, perdidas sistemáticas y flujos de efectivo muy bajos.

- Los ingresos aumentan +17,1% hasta alcanzar 3.804,1M€ (su objetivo eran 4.200M€) Con un aumento del EBIT del +62,4% y un resultado plano y negativo de -297,2M€ (297,1M€ en 2022).

- El EBITDA que era otro de sus objetivos, queda en 926,7M€ +14,7% pero por debajo de los 3.500M€ que había planificado.

- El año 2024 será más de lo mismo, por múltiplos no se puede valorar pues, los resultados del año y los esperados serán negativos. Por DCF obtengo un precio objetivo de 34,0€/Acc y adicionalmente espero un Resultado similar al que viene consiguiendo últimamente de -0,40€/Acc

Cellnex. Año 2022 y previsiones para 2023

- Ingresos aumentan +38,9% correspondiendo a crecimiento orgánico un +6%. Los ingresos ascienden a 3.247,7M€ en línea con sus previsiones de 3.500M€.

- El Margen EBITDA asciende a 2.551M€ (78,6% s/ Ingresos) en línea con las previsiones de 2.700M€.

- Dado que las previsiones se acercan de forma razonable a los logros, espero un BPA para 2023 que seguirá siendo negativo por importe de -0,25€/Acc no obstante, la valoración de Cellenex hay que hacerla por DCF y en este caso obtengo un precio objetivo de 43,5€/Acc.

Cellnex. Año 2021 y previsiones para 2022

- Los ingresos aumentan +49,7% hasta los 2.338,4M€ y el EBITDA queda en 1.750M€. Las previsiones para 2021 apuntaban a los 2.400M€ por lo que se puede considerar que cumplen.

- Para 2022 esperan 3.500M€ en ingresos y EBITDA de 2.700M€. A partir de estos datos, deduzco que el resultado estará entre -550 y -575M€ de pérdidas y el BPA será de -0,84€/Acc, aunque si hacen más ampliaciones, el BPA será menos negativo.

- La valoración obtenida, únicamente por DCF, supone un precio objetivo para 2022 de 43,4€/Acc.

Cellnex. Año 2020 y previsiones para 2021

- Los ingresos aumentan un 56,2% a consecuencia de las compras de torres. El crecimiento orgánico es de 5,5%. En 2019 tenía 38.466 emplazamientos (Torres+DAS) y obtenía 25.997€/Emplazamiento. En 2020 el número total de emplazamientos asciende a 61.108 y obtiene 25.565€/Emplazamiento. Debido a la gran cantidad de torres que compra y a que los ingresos no incluyen el año entero, los ingresos por emplazamiento estarían alrededor de 30.000€/Emp.

- El resultado supera el de 2019 (-9,2M€) y obtiene pérdidas de -133,1M€.

- No tiene nada que ver con American Tower con 185.641 emplazamientos en 2020 y unos ingresos de 43.317$/Emplazamiento.

- El crecimiento en Cellnex, tiene poco sentido calcularlo porque depende totalmente de las compras que haga en 2021. El orgánico sabemos que no es y difícilmente será mayor del 5-6% y el resultado seguirá siendo negativo por lo tanto en Cellnex solo voy a hacer la valoración por DCF, con la que obtengo 21,8€/Acc que me parece algo elevada, pero es lo que sale.

- El principal accionista Edicione S.R.L. (Beneton) ha reducido su posición en 2020 desde el 29,9% que tenía en 2019 hasta el 13,02% del capital de Cellnex.

Cellnex. Resultados 1S 2020

- Cellnex es una empresa que recurre en exceso al marketing creando falsas expectativas. En algún momento la realidad dará un disgusto a sus accionistas.

- El triunfalismo de los periódicos y de la propia Cellnex en sus presentaciones, no tiene ninguna justificación. Tanto los resultados, como el Balance y los flujos del 1S 2020, son un verdadero desastre.

- Un negocio basado exclusivamente en compras de inmovilizado con deuda y ampliaciones de capital, no puede ni debe ser evaluado con el EBITDA que no contempla ni la amortización ni los gastos financieros.

- Los ingresos crecen un 49,4% por las compras, pero el crecimiento orgánico es del 5%. Cuando deje de comprar torres, este será su crecimiento y llevará asociados grandes costes que impedirán que Cellnex sea rentable en el futuro.

- Los resultados del semestre baten record y las pérdidas ascienden a -43,2M€.

- La deuda bruta escala hasta los 7.500M€ y la caja está comprometida en su mayor parte.

- NO genera ni un euro de efectivo, es más, consume efectivo y es muy probable que el pago por Arqiva se haya aplazado hasta el 8/7/2020 para que no se muestre la fuerte disminución de la caja en la información del 1S 2020.

- La bolsa está pagando por Cellnex PER 15 sobre un beneficio neto de 1.500M€ que son imposibles de conseguir con unos ingresos de 1.500M€ que posiblemente obtendrá en 2020 y 1.000M€ de ingresos en 2019.

Cellnex. Resultados 1T 2019

- Esta empresa es una bola de deuda y además son malabaristas de la información. Resulta significativa una frase resaltada por la empresa en su informe trimestral: “Cellnex tiene una ventaja competitiva apalancada”.

- La ampliación de capital (1.200M€) disminuye la deuda neta en el 1T 2019 en unos 1.000M€ y provoca que al final del 1T 2019 tenga una caja de 1.767M€ (456M€ en 31/12/2018), pero no hay que preocuparse por la custodia pues, Cellnex ya se ha preocupado de colocar el dinero obtenido, más el que no ha obtenido.

Cellnex. Resultados 2018

- Cellnex se supera a sí misma en 2018.

- El Resultado neto es de pérdidas por -14,9M€ y el BPA es de -0,065€/Acc. De no haber diferido impuestos por 37,5M€ el resultado neto hubiera sido de unos 40-50M€ de pérdidas.

Cellnex. Resultados 3T 2018

- Los ingresos aumentan un 15% sobre los obtenidos en el 3T 2017. Pero el crecimiento procede de la compra de torres, asumiendo deuda.

- Los resultados son negativos en -26M€ (BPA -0,11€/Acc).

- O amplia capital o no va a poder pagar las enormes deudas asumidas. Tiene la opción de refinanciar, pero la refinanciación tiene un límite y no se pueden aplazar las deudas hasta el infinito.

- La diferencia entre el precio en bolsa (unos 20€/Acc) y el que calculo (unos 10€/Acc), está en la consideración del Capex de mantenimiento. Creo que los inversores se equivocan al dar por bueno el Capex de mantenimiento que dice la empresa porque la realidad no es esa y el Capex es mucho mayor.

Cellnex. Informe Base

- Cellnex es una empresa española que forma parte del Ibex y se dedica a la gestión de infraestructuras de telecomunicaciones terrestres.

- En los últimos cuatro años se ha transformado totalmente y ha doblado sus ingresos.

- El resultado de explotación crece significativamente, pero la deuda crece más y ha pasado de 433M€ en 2014 a 3.500M€ en el 1S 2018. Los intereses que en 2014 le restaban el 2,3% a los ingresos, en 2017 le restan un 9%, absorbiendo casi todo el margen de explotación que obtiene.

- Las inversiones en inmovilizado provocan fuertes amortizaciones (225M€ en 2017 y 196M€ en el 1S 2018) que influyen en el resultado económico (33M€ en 2017) pero no en el financiero.

- No la veo como una inversión a largo, todos los años repite el patrón: Flujos de explotación positivos, con flujos de inversión que suponen 3-4 veces más que el dinero que genera por explotación y esta diferencia la financia aumentando la deuda hasta niveles preocupantes. Es complicado devolver una deuda de 3.500M€ con unos ingresos de 800M€ anuales.