Precios objetivo actualizados a fecha 1 de Mayo de 2022

- La bolsa está valorando igual a las empresas de un mismo sector, sin embargo, se observan muchas diferencias en el potencial.

- La inflación de costes y los problemas de suministros afectan a varios sectores, pero algunas empresas se prepararon y antes de que subieran los precios aumentaron los almacenes.

- No solo tienen ventaja porque compraron más barato, sino porque ahora no tienen urgencias en las compras y pueden ser más selectivos.

- También hay grandes diferencias de potencial entre los bancos. Algunos están más preparados que otros para enfrentarse a los problemas que vienen.

- A consecuencia del Covid, el BCE tomó el relevo a los bancos en las compras de deuda soberana y al mismo tiempo relajó las exigencias en el cálculo de los RWA, con ello se redujo el nivel de capital exigido a los bancos y permitió que se liberaran recursos, aumentando el crédito a la clientela. Algunos bancos, durante estos dos años, también han reducido el volumen de inversiones en deuda soberana y han aumentado la autocartera.

- El BCE dejará de comprar deuda soberana y los bancos tendrán que volver a tomar el relevo. Con la inflación desbocada, los tipos de interés subirán. Las exigencias de capital aumentarán y los bancos, para cumplir los requisitos regulatorios, tendrán que combinar dos opciones: aumentar capital y/o reducir riesgo comprando deuda soberana.

- La situación de partida es diferente entre unos bancos y otros por lo que, la valoración tiene que ser diferente. No podemos aplicar los mismos parámetros a todo el sector.

Precios objetivo:

Infosys. Año 2022 (cerrado 31/3/2022) y previsiones para 2023

- Los ingresos aumentan +20,3% en su año cerrado en Marzo de 2022 con una margen operativo (EBIT) del 23,0% y un aumento del beneficio neto del +13,4%.

- Infosys no es una pequeña empresa consultora de alta tecnología, factura 16.500M$ anuales y obtiene resultados del orden de los 3.000M$. Sus métricas son excepcionales.

- El beneficio neto s/ ingresos es del 18,2% y el ROE 29,8% con ROIC del 26,8%.

- La rentabilidad en bolsa en el año 2022 ha sido del 30,1% y el año anterior fue del 132,5%.

- Considerando un crecimiento del +15% llegaríamos a un BPA de 0,81$/Acc para el año que se cerrará en Marzo/2023. A PER 25 (que podría ser revisado a PER 20) obtenemos un precio objetivo de 20,25$/Acc. Por DCF proyectando similares condiciones de crecimiento, obtengo 21,6$/Acc.

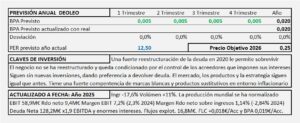

Deoleo. Estudio Base

- Después de muchos años con problemas, fuertes pérdidas y enormes deudas, en 2020 se reestructura mediante una operación acordeón.

- La reestructuración afecta a la deuda, pero el negocio sigue siendo el mismo.

- El control de Deoleo pasa a manos de los acreedores y la gestión está más orientada a devolver la deuda que a invertir para conseguir crecimiento.

- Deoleo tiene muchos factores en contra de su crecimiento y la elevada inflación los agrava. El crecimiento de los resultados, probablemente será negativo.

- Con una reducción de resultados del -15% en 2022 quedarían en 0,053€/Acc a PER 6 que se corresponde con ese crecimiento negativo, obtengo un precio objetivo de 0,32€/Acc. Por DCF proyectando el buen desempeño del año 2021 pero con una reducción del crecimiento similar obtengo 0,335€/Acc que coinciden significativamente. Podría cambiar a mejor o a peor en función de cómo afecte la inflación al consumo de sus productos en los resultados trimestrales de 2022.

Precios objetivo actualizados a fecha 1 de Abril de 2022

- Todos los precios están calculados mediante valoración por múltiplos sobre los beneficios previstos teniendo en cuenta la capacidad de crecimiento de cada empresa y han sido ajustados con la valoración obtenida por descuento de flujos.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

- No están ajustados con los precios de la bolsa, ni con ningún consenso de mercado.

- Todas las empresas son analizadas y se efectúa un seguimiento trimestral en el que se actualizan los precios en base a la nueva información oficial que publican.

- Deberían verse, no como el precio al que va a cotizar la empresa, sino como una oportunidad o un riesgo contenido en el precio actual de la acción. Cada inversor debe hacer su propio estudio y tomar sus propias decisiones de inversión.

Precios objetivo:

Berkshire Hathaway. Año 2021 y previsiones para 2022

- Los ingresos aumentan 12,5% (8,4% s/ 2019) con un aumento en el margen EBIT del +12,1% s/ 2019 quedando en 10,1% sobre ingresos (4,1% en 2020 y 9,8% en 2019).

- El beneficio neto s/ingresos queda en el 32,5% (17,3% en 2020 y 32,0% en 2019) y el BPA aumenta +18,6% s/2019 por recompra de acciones.

- Las inversiones en renta variable aumentan +24,7% y quedan en 350.719M$ (281.170M$ en 2020 y 248.027M$ en 2019).

- El total de inversiones de BRK ascienden a 528.592M$ que está compuesto por 18,8 mM$ (3,6% del total) en caja y equivalentes. 9,7mM$ (1,8%) en RF. 486,9mM$ (92,1%) en participadas y filiales, de los cuales 350,7mM€ (66,4%) son en RV a precio de mercado. Por último, tiene 13,1mM$ (2,5%) en Kraft.

- Como hemos visto en el informe, las inversiones aportan normalmente alrededor del 65-70% del BAI, lo que significa que el crecimiento futuro va a depender siempre y en su mayor parte, del comportamiento de las inversiones (del total 528.592M$).

- Las incertidumbres del mercado, las subidas de tipos en EE.UU. y el gran crecimiento del BPA en 2021 tanto s/ 2020 como s/2019 me llevan a pensar que el BPA para 2022, en el mejor de los casos, no será mayor que el obtenido en 2021. Por lo tanto, partiendo de un BPA de 34,56$/Acc al que, sin crecimiento, tengo que aplicar PER 10, llegaríamos a un precio objetivo para 2022 de 345,6$/Acc.

Fluidra. Año 2021 y previsiones para 2022

- Fluidra aumenta ingresos +47,0% y resultados +162% muy beneficiada por Covid. Los márgenes se disparan con EBIT del 17,5% y beneficio neto s/ingresos del 11,5%. Es un ciclo a favor que entraña mucho riesgo para los inversores porque se verá truncado y cuando terminen los confinamientos, la evolución será la contraria. La cotización podría caer muy fuerte y el problema para los inversores es que, la bolsa podría anticiparse en las bajadas y podría hacerlo aunque los resultados siguieran subiendo.

- Cuando terminen los confinamientos por el covid, los BPA volverán a niveles próximos a cero como tenía en 2019 (0,04€/Acc) o 2018 (-0,18€/Acc) o como los que obtenía en 2017 antes de la fusión con Zodiac de 0,3€/Acc y el ratio deuda neta/EBITDA se iría a niveles que podrían ser críticos. De momento, el covid está aquí, con más o menos impacto, pero sigue presente en todo el mundo y por ello podemos partir del BPA obtenido en 2021 de 1,3€/Acc, incluso esperar un crecimiento del 20% en el BPA de 2022 que quedaría en 1,6€/Acc pero en los años sucesivos bajarán los ingresos y los márgenes caerán. Su evolución (en un año o dos) será la contraria a la actual por lo que, el PER no puede ser mayor de 15 que la llevaría a un precio objetivo de 24,0€/Acc similar al obtenido por DCF de 24,4€/Acc proyectando crecimientos negativos ligeros en 2023 (-5%) y más fuertes (20-15-10%) a partir de 2024. En años sucesivos, es muy probable que los precios objetivo bajen mucho.

Bankinter. Año 2021 y previsiones para 2022

- El negocio “core” aumenta +7,7% s/ 2020 y +12,5% s/ 2019.

- En Abril de 2021 regaló LDA a los accionistas de Bankinter (eran sus propietarios) con ello redujo los gastos de administración y el índice de eficiencia bajó hasta 46,0% que la sitúa en la mejor posición de los bancos españoles cotizados y no necesita reestructurarse.

- La salida de LDA sin embargo, provoca descensos en el BPA ordinario del grupo que se reduce -13,8% s/ordinario 2020 y -20,6% s/2019.

- Partiendo del BPA ordinario y aplicando un crecimiento del 3% llegaríamos a un BPA para 2022 de 0,48€/Acc que a PER 11 obtenemos un precio objetivo de 5,28€/Acc. Aunque a los bancos estoy aplicando en general PER 10 (crecimiento 0-3%) a Bankinter le aplico el mismo, pero al situarlo en la parte alta, le aumento 1 punto más.