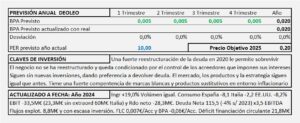

DEOLEO. Año 2024 y previsiones para 2025

- “A perro flaco todo, son pulgas”. La Corte de Cassazione de Italia le comunicó que debe pagar 64,7M€ a la Oficina de Aduanas y Deoleo ha tenido que provisionar 60,8M€ que afectan al resultado neto en -48,1M€.

- En el año 2024 el traspaso de los precios de la materia prima al cliente y el mantenimiento de los volúmenes vendidos han permitido aumentar un +19,0% los ingresos del 2024.

- El consumo frena su caída en la media que los precios de venta van bajando, no obstante, en España se reduce en el año 2024 un -8,1%, en Italia un -2,2% y en EE.UU. un -8,2%. A pesar de todo, Deoleo mantiene las cuotas de mercado en niveles similares.

- El precio objetivo sigue siendo estimado por 0,20€/Acc porque no hay una empresa clara con unas perspectivas de futuro claro. De no haberle aplazado los vencimientos de la deuda, a mitad de 2025 hubiera entrado en suspensión de pagos. Los enormes gastos financieros que debe pagar por la deuda son una losa para el presente y futuro de Deoleo. Por otra parte, el negocio, aunque bajen los precios de la materia prima, no está claro que pueda ser suficientemente rentable como para invertir en Deoleo.

Deoleo. Año 2023 y previsiones para 2024

- Los ingresos aumentan +1,2% a consecuencia del aumento en los precios de venta que ha provocado una caída de los volúmenes de venta del -21% sobre 2022 en que ya cayeron -5% sobre 2021.

- Los resultados netos quedan en pérdidas de -18,0M€.

- La gestión, conforme era previsible, da preferencia a los acreedores y estos han sido los únicos que han conseguido algo positivo de Deoleo en 2023. Han cobrado 20M€ y han aumentado los tipos de interés de la deuda.

- No hay precio objetivo para Deoleo y 0,20€/Acc es estimado. El año 2024 ha empezado igual que 2023 y no pinta nada bien.

Deoleo. Año 2022 y previsiones para 2023

- Los ingresos aumentan +17,7% a consecuencia de una subida de precios del 63% en la calidad virgen extra que se ha concentrado de forma especial en el 2S 2022.

- El volumen de ventas cayó en el año -5%. El traslado progresivo del aumento de los costes de la materia prima y costes logísticos al precio de venta ha permitido compensar la caída en volumen y provocado el aumento del 17,7% en ingresos. La cuota de mercado aumenta 1 punto en España y en EE.UU.

- Mi previsión es que Deoleo obtenga un BPA de 0,028€/Acc en 2023 que PER 10 llevaría el precio objetivo a los 0,28€/Acc ajustado al obtenido por DCF por el mismo importe (0,282€/Acc). No obstante, podría haber variación en función de la cosecha, aunque probablemente la variación podría ser a peor.

Deoleo. Estudio Base

- Después de muchos años con problemas, fuertes pérdidas y enormes deudas, en 2020 se reestructura mediante una operación acordeón.

- La reestructuración afecta a la deuda, pero el negocio sigue siendo el mismo.

- El control de Deoleo pasa a manos de los acreedores y la gestión está más orientada a devolver la deuda que a invertir para conseguir crecimiento.

- Deoleo tiene muchos factores en contra de su crecimiento y la elevada inflación los agrava. El crecimiento de los resultados, probablemente será negativo.

- Con una reducción de resultados del -15% en 2022 quedarían en 0,053€/Acc a PER 6 que se corresponde con ese crecimiento negativo, obtengo un precio objetivo de 0,32€/Acc. Por DCF proyectando el buen desempeño del año 2021 pero con una reducción del crecimiento similar obtengo 0,335€/Acc que coinciden significativamente. Podría cambiar a mejor o a peor en función de cómo afecte la inflación al consumo de sus productos en los resultados trimestrales de 2022.