Deoleo. Estudio Base

- Después de muchos años con problemas, fuertes pérdidas y enormes deudas, en 2020 se reestructura mediante una operación acordeón.

- La reestructuración afecta a la deuda, pero el negocio sigue siendo el mismo.

- El control de Deoleo pasa a manos de los acreedores y la gestión está más orientada a devolver la deuda que a invertir para conseguir crecimiento.

- Deoleo tiene muchos factores en contra de su crecimiento y la elevada inflación los agrava. El crecimiento de los resultados, probablemente será negativo.

- Con una reducción de resultados del -15% en 2022 quedarían en 0,053€/Acc a PER 6 que se corresponde con ese crecimiento negativo, obtengo un precio objetivo de 0,32€/Acc. Por DCF proyectando el buen desempeño del año 2021 pero con una reducción del crecimiento similar obtengo 0,335€/Acc que coinciden significativamente. Podría cambiar a mejor o a peor en función de cómo afecte la inflación al consumo de sus productos en los resultados trimestrales de 2022.

Deoleo, S.A. es una empresa española que cotiza en el mercado continuo.

Su negocio se basa fundamentalmente en la elaboración, transformación y comercialización de aceites.

Después de que transcurrieran más de 10 años con problemas graves en los que pasó de todo, Deoleo estaba con un patrimonio al límite y muy endeudada. Los resultados operativos (EBIT) eran negativos habitualmente y cuando eran positivos, no cubrían los gastos financieros de su enorme deuda.

Era imposible que obtuviera beneficios en aquellas condiciones y Deoleo no tenía futuro alguno.

En 2020 se reestructura la deuda mediante una operación acordeón en la que los accionistas vieron como el valor de sus acciones pasaba a ser cero y solo les quedaba un derecho de suscripción por cada acción antigua.

Con este derecho tenían dos opciones: venderlo en el mercado y recuperar una pequeña parte de su inversión o ejercitar su derecho. Para ejercitar su derecho debían dar por perdida su inversión anterior que pasaba ser cero y aportar dinero nuevo (0,1€/Acc) para comprar acciones de nueva emisión (21 acciones nuevas por cada 59 derechos).

La reestructuración se hizo a mitad de 2020 y fue muy profunda, pero solo afectó a la deuda. El negocio permaneció igual que antes.

La deuda que a finales de 2019 ascendía a 635M€ (557M€ de deuda neta) con unos ingresos de 562M€, unos resultados netos negativos -10,6M€ (llevaba varios en años en perdidas) y un EBITDA de 42M€ (deuda neta 13 veces EBITDA).

Una vez reestructurada, Deoleo queda con 119M€ de deuda neta a finales de 2021 que representa 2,1 veces EBITDA, pero la reestructuración trajo consigo problemas nuevos.

1.- Los acreedores pasan a ser propietarios del 49% de Deoleo Holding que es una empresa de nueva creación, participada por Deoleo, S.A. en un 51%.

La consecuencia práctica para los accionistas de Deoleo es que, desde el cierre de 2020 aparecen en Deoleo unos minoritarios que son propietarios del 49% del patrimonio de la empresa cotizada y en consecuencia, todos los años se llevan el 49% de sus resultados netos.

2.- Independientemente de lo anterior, “las decisiones operativas y de gestión se producen en el seno de los órganos de gobierno de las sociedades Deoleo Holding …”.

Los acreedores, a consecuencia de los acuerdos de la reestructuración y a través de Deoleo Holding, tienen poder de decisión y gestión sobre Deoleo, S.A. (la cotizada).

3.- Deoleo Holding, en caso de incumplimiento de las condiciones de reestructuración por parte de Deoleo S.A., podría ejecutar las garantías, asumir el control total de Deoleo e incluso, dejarla sin su negocio.

4.- Deoleo Holding (que no es Deoleo, S.A.) tiene poder para vender sus acciones a un tercero y Deoleo S.A. (la cotizada) tiene que aceptar la venta por lo que, el comprador de las acciones de Deoleo Holding, asumiría los derechos de ésta y pasaría a ostentar el control efectivo en Deoleo, S.A.

Como resumen de esta parte y sin entrar en demasiados detalles, vemos que Deoleo, con la reestructuración, queda intervenida por sus acreedores que pasan a asumir el control de la empresa y en consecuencia, la gestión estará orientada fundamentalmente a que los acreedores recuperen sus créditos.

Los intereses de los accionistas actuales, quedan supeditados a los intereses de los acreedores.

En 2021 Deoleo ha obtenido un beneficio neto de 61,3M€ (BPA 0,123€/Acc) pero los minoritarios (los acreedores) se han llevado 30,5M€ quedando para los accionistas de la cotizada 30,8M€ (BPA 0,062€/Acc).

En el año 2021, que ha sido un año especialmente bueno para Deoleo, se ha amortizado anticipadamente 25M€ de la parte de deuda que se mantiene (120M€ de deuda neta a finales de 2021 que representa 2,1 veces EBITDA). Este dinero podría haberse destinado a nuevas inversiones, pero las preferencias han sido otras.

Es cierto que, sin este acuerdo, la continuidad de Deoleo era muy dudosa, pero también es cierto que los accionistas antiguos perdieron su inversión que era lo peor que les podía pasar y solo conservaron el derecho a comprar acciones de nueva emisión aportando dinero adicional.

Con todo, el negocio de Deoleo no se ha reestructurado y sigue siendo el mismo que antes. Aunque ahora, la deuda es asumible y le permite seguir con su actividad, teniendo la posibilidad de obtener beneficios.

Si Deoleo es capaz de ser rentable en las actuales condiciones, podría ser una buena inversión, pero, en caso contrario, los problemas del pasado se reproducirán y como los acreedores tienen el control de la empresa, tomaran las medidas oportunas en función de sus intereses, que pueden coincidir o no con los de los accionistas actuales.

Deoleo, con la reestructuración, no cambia nada de su negocio, pero necesita ser rentable para ser viable.

¿Puede crecer y ser rentable Deoleo ahora, en los mismos mercados y con los mismos productos?

Si nos basamos en el Plan Estratégico 2020-2026 el negocio de Deoleo seguirá siendo el mismo y su estrategia será la misma, no cambia nada.

Deoleo seguirá centrando su negocio en las marcas e intentará crecer en EE. UU. y otros mercados de gran volumen. Con todo, asumirá un perfil menor de riesgo desarrollando otras categorías como vinagres y aceitunas. Fija como objetivo el crecimiento del EBITDA del 15% anual.

Deoleo tiene el 97% del negocio focalizado en el aceite y concretamente en el aceite de oliva (84% s/ingresos) siendo de menor importancia el aceite de semillas (13%) y el resto (vinagres y aceitunas) es insignificante.

Crecer en vinagres y aceitunas como dicen en el plan, queda descartado, porque no van a comprar ninguna empresa mientras esté controlada por los acreedores porque, sus preferencias van a orientarse a recuperar sus créditos y sin compras, crecer desde el nivel actual por sus propios medios, no van a ser crecimientos relevantes en términos relativos, respecto al conjunto de la empresa.

Crecer en EE.UU. y otros mercados es lo que vienen haciendo desde siempre. No cambia nada.

Deoleo tiene situado su negocio en 5 zonas:

España: Aporta el 22-23% de los ingresos, con márgenes operativos del 5-6%. Crecimiento 5% aprox.

Italia: Aporta el 18-20% del negocio, con márgenes operativos del 4-5%. Crecimiento 5% aprox.

Norte de Europa: 15-16% del negocio y margen operativo 10-15%. Crecimiento 10% aprox.

Norteamérica: 25% del negocio y margen operativo del 15% y crecimiento muy variable (entre negativo y 20%) con gran dependencia de las divisas.

Mercados Internacionales: 15-18% del negocio con margen operativo del 15% aproximado y crecimiento muy variable, similar al de Norteamérica.

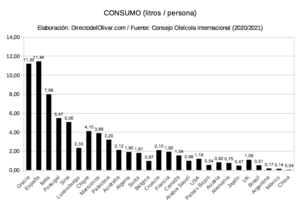

El consumo de aceite de oliva se concentra en un 70% en tres países (España, Italia y Grecia).

Deoleo está presente en dos de ellos y solo la entrada en Grecia podría aportarle crecimiento por nuevos mercados, pero entrar en Grecia no lo va a hacer dado que, ni va a comprar empresas, ni va a iniciar una entrada lenta asumiendo costes de entrada adicionales. Los acreedores no lo permitirían porque su preferencia es cobrar y no invertir para crecer.

Los problemas actuales se van a mantener:

– El 31% de los ingresos totales de Deoleo proceden de 15 clientes y el primer cliente de España, Italia y EE.UU. concentra el 17% de las ventas en cada mercado. Esta circunstancia le resta poder de negociación para fijar precios frente al cliente.

– Deoleo comercializa sus productos mediante marcas propias por las que cobra mayor precio y según lo manifestado en el Plan 2020-2026 va a seguir siendo así. Las marcas blancas acaparan gran parte del mercado y la situación inflacionaria hace suponer que su cuota irá en aumento. En España el 52,3% del mercado es de las marcas blancas y en Italia el 25,2%.

– El aceite de oliva está en competencia con aceites de semillas de menor precio, especialmente de girasol, pero también de otras semillas. Estos aceites son más baratos y pueden sustituir al aceite de oliva. Conforme aumente el precio de la oliva, aumentan las probabilidades de sustitución.

La guerra de Ucrania provoca un aumento del precio del aceite de girasol pues, es uno de los mayores proveedores de este tipo de aceite, pero sigue siendo más barato y, junto a las marcas blancas, son sustitutivos para las marcas de Deoleo.

– La gestión está más orientada a la devolución de las deudas que al crecimiento de Deoleo. En 2021 con un resultado después de impuestos de 61,3M€, el 49% (30,5M€) han ido directamente a los minoritarios (acreedores) y 25M€ a devolver deudas.

– La gestión en Deoleo no está orientada a invertir para crecer. Están preservando capital y defendiendo los intereses de los acreedores.

Deoleo tiene un inmovilizado de 58M€, además tiene 62,2M€ totalmente amortizados y en uso. Durante los años en que estuvo con problemas graves, el efectivo destinado a inversión estuvo bajo mínimos y no se sustituyeron los activos de producción. Durante estos años las inversiones representaban el 30-40% de la amortización, dando preferencia a la preservación de la liquidez para poder sobrevivir.

En 2021, después de la reestructuración a mitad de 2020, las inversiones siguen estando bajo mínimos (40% de lo que se amortiza). Esto es indicativo de que las preferencias de la gestión están del lado de la devolución de la deuda y no van a invertir para crecer.

La falta de inversiones provoca que la amortización se reduzca. En los últimos años, a pesar de mantener unos ingresos prácticamente planos, la amortización ha pasado del 2,6% de los ingresos (18M€ en 2017) al 1,4% en 2021 (10,1M€) y probablemente seguirá reduciéndose.

El bajo nivel de inversiones favorece el aumento del EBIT. Pero la mejora, es provocada, al menos en parte, por la disminución del gasto en inversiones y no es indicativo de que el negocio mejora pues, sin inversiones durante tantos años, el crecimiento y la operativa del negocio están en peligro.

–Con la inflación, el progresivo aumento de los precios no hace más que agravar la situación de Deoleo pues, aunque todos los aceites, tanto los de oliva como el resto, aumentan el precio, las marcas de Deoleo aumentan más y las cantidades vendidas se reducirán más.

En 2021 este efecto ya se ha producido, aunque le ha beneficiado porque el nivel de inflación no era el de 2022. El aumento del precio provocó un aumento de los ingresos de Deoleo del +5,6% s/2020 que compensó la disminución de la cantidad de producto vendido (-6%).

En 2022 las decisiones de los consumidores estarán influidas, no solo por los precios del aceite sino, por el precio de todos los productos de la cesta que están sometidos a fuertes presiones inflacionistas y la selección será más exigente, perjudicando al producto sustituible más caro y orientando las compras de todos los productos en general y del aceite en particular hacia las marcas blancas o hacia otros tipos de aceite más baratos.

Si Deoleo quiere mantener su cuota de mercado es muy probable que tenga que bajar los precios. En cualquier caso, sus ventas caerán. La elevada inflación es el mejor aliado de los productos más baratos que precisamente son sus competidores.

Una gestión más orientada a defender los intereses de los acreedores, con la misma estrategia de marca, vendiendo productos de alimentación más caros que la competencia en unos momentos de elevada inflación, en los mismos mercados y con los mismos productos que llevaron a la empresa a una situación crítica y además, sin nuevas inversiones, Deoleo no va crecer.

La muy probable reducción de las ventas y resultados es incierta y ahora solo se pueden hacer estimaciones. Deoleo cotiza a 0,30-0,35€/Acc que significa que los inversores descuentan reducciones del beneficio del -15%.

Creo que lo conveniente, dada la elevada incertidumbre para estimar la magnitud del descenso en los resultados en 2022, es dar por buena la reducción en beneficios que considera la bolsa y esperar a ver los resultados trimestrales ya influidos por la elevada inflación, para corregir al alza o la baja la valoración, si procede.

Con una reducción del resultado del -15% en 2022 quedaría en 0,053€/Acc a PER 6 que se corresponde con esa reducción del crecimiento obtengo un precio objetivo de 0,32€/Acc. Por DCF proyectando la situación especialmente buena de año 2021 pero considerando una reducción del crecimiento similar obtengo 0,335€/Acc que coinciden significativamente.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir