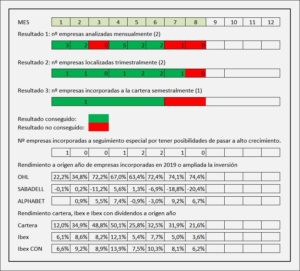

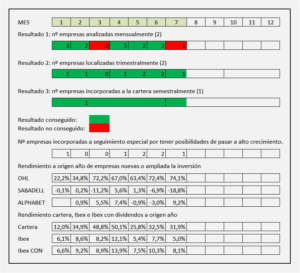

Situación de los bancos cotizados a fecha 1S 2019

Como cada semestre, una vez estudiada la información presentada en la CNMV, publico unos cuadros comparando la situación de los bancos cotizados. Esta vez voy a publicar la situación de los riesgos de forma rápida y me voy a centrar en comentar los motivos por los que el sector cotiza a múltiplos tan bajos.

Fluidra. Resultados 1S 2019

- Los ingresos aumentan un 67,3% y el EBIT un 46% comparados con la información presentada a fecha 1S 2018. Pero en 1S 2018 no consolidaba Zodiac. Al consolidar a partir del 1/7/2018, también consolida la enorme deuda que tenía Zodiac y los intereses pasan de -5M€ en 1S 2018 a -24,9M€ en 1S 2019 y con ello, el BAI (beneficio antes de impuestos) solo aumenta un 2,1% a pesar de incorporar las cifras de ambas empresas y compararlas con las de Fluidra en solitario.

- El beneficio neto baja un -11% pero al referirlo al número de acciones que pasó de 112,6 M de acciones en 1S 2018 a las 195,6 M de acciones actuales, el BPA se reduce un -48,4% y queda en 0,15€/Acc, cuando en el 1S de 2018 con Fluidrá en solitario fue de 0,29€/Acc.

Precios Objetivo a Fecha 1 de Agosto 2019

- Estos precios no son una recomendación de compra ni de venta, son mi sincera opinión basada en el análisis fundamental de cada empresa y en cualquier caso, están sometidos a las condiciones generales de la web que se exponen en el “Aviso Legal” de la misma.

- No están ajustados con los precios de la bolsa, ni con ningún consenso de mercado.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

- La justificación de cada precio está en los informes de las respectivas empresas.

La web tiene acceso libre a unas 70 empresas analizadas y actualizadas permanentemente con la información presentada hasta la fecha en la CNMV.

Precios objetivo:

Gestamp. Resultados 1S 2019

- Mantiene un buen crecimiento del 5,5% en los ingresos, frente a una reducción de la producción en el mercado del -5,9% en su zona de influencia.

- Resultados bajando un 26% (35,5M€) fundamentalmente por aumento de la amortización en 1,2 puntos porcentuales sobre ingresos (65M€) a consecuencia de la incorporación de nuevas plantas que entran en funcionamiento y por aumento de 0,2 puntos en gastos financieros (11M€) que aumentan por aplicación de la norma NIIF 16 y por mayor parte de la deuda en monedas distintas del Euro.

Cie Automotive. Resultados 1S 2019

- CIE es una empresa adaptada al ciclo y la crisis que está viviendo el sector de automoción, especialmente en los OEM, apenas le va a afectar y en cualquier caso, le afectará mucho menos que al resto del sector.

- No obstante lo anterior, como la bolsa juzga a todas las empresas de cada sector de forma similar, bajo el PER hasta 15, desde 20 que tenía.

Lingotes Especiales. Resultados 1S 2019

- Al ser una empresa especialista que concentra sus ventas en Europa y en muy pocos clientes, las crisis en el sector le afectan de manera especial.

- El resultado previsto para 2019 probablemente lo mantendrá, pero las peores expectativas provocan que baje el PER desde 15 hasta 12,5.

Accenture. Estudio Base

- Accenture es una empresa líder mundial en servicios de consultoría y outsurcing que da empleo a 460.000 profesionales en todo el mundo y da servicio a todos los sectores públicos y privados y en todas sus áreas de negocio.

- El ejercicio fiscal se cierra el 31 de Agosto de cada año.

- Accenture apuesta decididamente por la incorporación de las nuevas tecnologías a los procesos de sus clientes y es (y será) un actor muy relevante en la implantación de las nuevas tecnologías disruptivas en las empresas.

- Su ventaja competitiva se la proporciona su tamaño que le da capacidad para acceder a grandes clientes. La ventaja se incrementa por su inversión en marketing que potencia la confianza y la fidelidad de sus clientes y por su liderazgo en implantaciones de nuevas soluciones a nivel global.