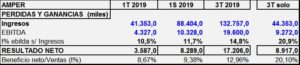

Amper situación a fecha 3T 2019

La situación actual de Amper en 2019 es la siguiente:

Los ingresos por trimestres, como vemos, han sido relativamente estables de esta forma: 1T 41,4M€ 2T 47,1M€ 3T 44,4M€

Para cumplir las previsiones del Plan debería obtener en los tres meses que conforman el 4T unos ingresos de 155,8M€ (44,4M€ obtenidos en el 3T), un EBITDA de 10,2M€ (9,3M€ obtenidos en el 3T) y un Beneficio neto de 9,7M€ (8,9M€ obtenidos en el 3T).