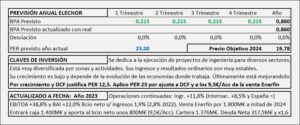

Elecnor. Año 2023 y previsiones para 2024

- El año 2023 en Elecnor está marcado por la venta de Enerfín.

- Siguiendo su estrategia de rotar inversiones que consumen altas necesidades de capital, el 17 de noviembre de 2023 Elecnor suscribió con Statkraft un contrato de compraventa por el 100% de las participaciones sociales de Enerfín. Importe 1.800M€ que supone una entrada en la caja de Elecnor de 1.400M€ y un beneficio neto de 800M€. Se estima que el cierre de la operación se producirá a mediados del ejercicio 2024. Los 800M€ suponen 9,5€/Acc.

- Comparando las operaciones continuadas, el año 2023 ha sido un buen año: Ingresos +11,8%, EBIT +38,8% igual que el EBITDA y el BAI +22,0%.

- Para la valoración por múltiplos parto de un BPA de las operaciones continuadas de 0,83€/Acc al que aplico un aumento del 3% para llegar a un BPA de 0,86€/Acc en 2024 al que aplicando PER 12,5 llegamos a un precio objetivo de 10,8€/Acc. A este precio hay que sumarle los 9,5€/Acc que se obtendrá de la venta de Enerfín y con todo, redondeando, llegamos a un precio objetivo de 19,8€ equivalente a aplicar PER 23 al resultado previsto de 0,86€/Acc. Este precio coincide sensiblemente con el obtenido por DCF de 18,2€/Acc.

Elecnor. Año 2022 y previsiones para 2023

- Los ingresos aumentan +15,7% y el EBIT +19,1% mejorando el margen s/Ingresos hasta el 5,9% (5,7% en 2021).

- El beneficio neto aumenta +19,7% y representa el 2,85% s/Ingresos (2,75% en 2021).

- Espero un crecimiento del 5% en 2023 que llevará el BPA a los 1,28€/Acc que a PER 10 llego a un precio objetivo de 12,8€/Acc. La bolsa paga normalmente PER 10 por Elecnor, aunque por el crecimiento que está obteniendo con los negocios de generación de energía y los flujos, puede justificar perfectamente PER 12,5 que llevaría la cotización a los 16,0€/Acc que está en el entorno del calculado por DCF de 15,7€/Acc.

Elecnor. Año 2020 y previsiones para 2021

- Los ingresos se han mantenido planos (+0,1%) respecto al año 2019 a consecuencia de la incorporación de Celeo. Por la otra parte se han visto reducidos por la paralización de algunos trabajos (han hecho ERTE) y los tipos de cambio. Los resultados caen un -38%.

- El año 2021 podría tener mayor crecimiento del normal por la salida de la crisis y llegar al 7-8% con un BPA de 1,0€/Acc. No obstante, dadas las características de crecimiento de Elecnor, normalmente en el entorno del 2-5%, su PER lógico es 12,5 pero lo aumento hasta 13,5 para ajustar el precio al obtenido por DCF.

Elecnor. Estudio Base

- Elecnor es una empresa sólida y estable que se dedica fundamentalmente a la ejecución de proyectos de ingeniería, construcción y servicios en diversos sectores.

- La gran diversidad de países y sectores de los que obtiene su negocio, la convierten en una empresa estable y con resultados recurrentes que se comporta bien en las crisis.

- El beneficio neto sobre ventas está en el 3-3,5%, sin embargo apalancada por una deuda importante, obtiene ROEs del 14-15%. No obstante, no debería tener problemas con la deuda.

- Crecimiento previsto para 2019 del 5% que nos lleva un precio objetivo de 11,5€/Acc.