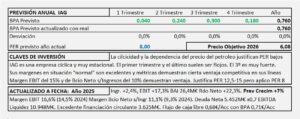

IAG. Año 2025 y previsiones para 2026

- Los ingresos aumentan +2,4% y una disminución de los costes de aprovisionamientos provoca un aumento del EBIT del +17,3% y 15,1% en el EBITDA. El resultado neto aumenta +22,3% beneficiado por los tipos de cambio.

- El margen EBIT alcanza el 16,6% (14,5% en 2024), el de EBITDA un 25,3% (22,5% en 2024) y el resultado neto sobre ingresos 11,1% (9,3% en 2024)

- Con un crecimiento del 7% en 2026 obtendrá un BPA de 0,76€/Acc al que aplicando PER 8 porque la bolsa suele aplicar PER muy bajos, no relacionados con el crecimiento a corto plazo, obtenemos un precio objetivo de 6,1€/Acc.

IAG. Año 2024 y previsiones para 2025

- IAG ya dejo atrás el Covid y sus métricas de rentabilidad y crecimiento ya se han normalizado.

- Los ingresos aumentan +9,4% el EBIT +22,2%. El BAI aumenta un +16,7% y a consecuencia de un aumento en impuestos respecto al año 2023 del 107% llegamos al beneficio Neto con una mejora del 3% y del BPA del +4,3% por las recompras.

- Con el negocio, en 2024 se ha generado más liquidez que IAG empleará en pagar un dividendo contra resultados de 2024 de 0,09€/Acc (ya pagados a cuenta 0,03€ en septiembre 2024) y en recomprar acciones otros 1.000M€ durante el año 2025. Estos 1.000M€ son adicionales a los planes de recompras que terminaron recientemente.

- Crecimiento conservador del 3,5% en los resultados de IAG que llevaría el BPA de 2025 a los 0,58€/Acc (0,56€/Acc en 2024). A este resultado habría que aplicarle un PER 9 (también conservador) y nos lleva el Precio Objetivo para 2025 a los 5,22€/Acc. Por flujos, el cálculo es bastante mayor,

IAG. Año 2023 y previsiones para 2024

- IAG ya está, prácticamente, con los niveles de 2019 recuperados. Los ingresos aumentan +28% s/ 2022 y los resultados +515% s/2022.

- La comparación con 2019 ya dejará de tener sentido en 2024.

- Este año 2023, comparando con 2019 obtiene crecimientos en ingresos +14,3%, en EBIT +6,7% y en Resultados +11,3%. En cambio, el BPA sigue lejos de recuperarse (-55%) debido al aumento de capital que hubo en 2020.

- Justifica PER 12,5 (crecimiento 4-5%) en línea con crecimiento de la economía, mejorada por lo que le queda para recuperar hasta alcanzar 2019. Con este PER llegamos a precios de 6,7€/Acc ahora mismo que se confirman con una valoración por flujos de 6,3€/Acc.

- Forzando las cifras para que la valoración sea menor y más en línea con la bolsa, podemos pensar que, como IAG requiere fuertes inversiones, situándome en contra de la valoración por flujos, aplicando la mitad del PER que justifica, aplicaríamos PER 6 que sobre un BPA de 0,54€/Acc similar al ya obtenido en 2023 (0,53€/Acc) lo que nos llevaría a un precio objetivo de 3,24€/Acc.

IAG. Año 2022 y previsiones para 2023

- IAG sale de perdidas en 2022. La comparación con 2021 no tiene mucho sentido por haber tenido aumentos espectaculares. Respecto al año 2019 los ingresos quedan a -10,6%. No obstante, los márgenes y resultados todavía quedan muy lejos de los niveles de 2019.

- Los resultados netos del año 2022 ascienden a 431,4M€ superando los -2.932,8M€ de 2021 pero muy debajo de los 2.386,1M€ de 2019.

- La liquidez disponible total asciende a 14.000M€ mejorando la de final de 2021 que fue de 12.000M€.

- Con base en sus previsiones de EBIT llego a un BPA para 2023 de 0,18€/Acc que es un crecimiento enorme desde los 0,09€/Acc conseguidos en 2022 y se debería aplicar un PER en consonancia, no obstante, aplicando PER 15 que es el normal, en situación normal, para IAG llego a un precio objetivo de 2,70€/Acc.

- No obstante, pagando ahora 4-4,5€/Acc, si se recupera el nivel total de 2019 en el año 2025, la inversión daría una rentabilidad anualizada del 30%.

IAG. Año 2021 y previsiones para 2022

- IAG obtiene EBITDA positivo en el 4T 2021 (261,4M€) por primera vez desde el comienzo de la pandemia.

- Los ingresos de 2021 aumentan 10,1% S/ 2020 (el 1T de 2020 fue normal en ingresos). Los resultados quedan en -2.932,7M€ frente a unas perdidas en 2020 de -6.923,4M€. La recuperación es evidente.

- Las previsiones para el 1T 2022 se sitúan en conseguir el 65% de los conseguidos en 2019 y para todo el ejercicio 2022 esperan conseguir el 85% de la capacidad de 2019. La recuperación debe producirse a partir del 2T que por la estacionalidad de IAG es un trimestre fuerte y ya debería obtener beneficios trimestrales.

- Mantengo mi planteamiento de que la total normalidad de consiga en 2025 por lo que, de alcanzar ese año los 6€/Acc, comprando en 2022 a 3,10€/Acc se obtendría una rentabilidad del 25% anualizada.

IAG. Año 2020 y previsiones para 2021

- Los ingresos se reducen un -71,1% y los resultados caen hasta -6.923,4M€ desde unos beneficios en 2019 de 2.386M€.

- La caída ha sido brutal con un descenso del volumen de pasajeros en el año del -74,7% que el período desde Marzo hasta Diciembre ha sido del -87,2% y el 2T (Abril-Junio) del -95,3%.

- Aplicando un 25% y estimando una recuperación del nivel de resultados (no de tráfico) en 2025 calculo que en 2021, sin considerar que haya otras ampliaciones de capital, se podría pagar un precio de 2,4€/Acc con el que obtendríamos una rentabilidad anualizada del 25% hasta 2025 en que IAG cotizaría a 5-6€/Acc como consecuencia de obtener un BPA de 0,5-0,6€/Acc a PER 10 que son datos similares a los de 2019 teniendo en cuenta la ampliación habida en 2020. Aplicando el mismo razonamiento, serían 3,0€/Acc en 2022 o en 2021 si la recuperación se orienta hacia 2024.

IAG estimación sobre el impacto del covid-19 en los resultados de 2020.

- En estos momentos es imposible hacer estimación alguna sobre el impacto del coronavirus, pero podemos hacer algunas reflexiones con datos conocidos, aun a riesgo de que la realidad sea totalmente distinta.

- IAG no ha hecho estimaciones por motivos evidentes, aunque algo ha dicho sobre el tema. Ahora solo se puede elucubrar.

- Mis elucubraciones me llevan a estimar, en un escenario que ahora creo que es pesimista, unos ingresos de 18.800M€ (-19,5%) y un beneficio neto de 1.000M€ (-58,1%) que nos llevarían a un BPA de 0,504 y una cotización de 5,04€/Acc.

- Después del fin del mundo, la cotización debería ir buscar los 10 €/Acc.

IAG. Sobre el Profit warning de fecha 26/9/2019

- Con fecha 26/9/2019 IAG lanza un Profit Warnig indicando que los resultados ordinarios esperados para el año 2019 serán 215 M€ inferiores a los 3.485M€ proforma de 2018 y en consecuencia el crecimiento del 5% que IAG había previsto para 2019 se reduce hasta un 4%.

- Mis previsiones para 2019 en IAG eran un crecimiento del 4,5% partiendo del resultado ordinario de 2018 (2.469€) El profit warning no afecta a mis previsiones del 1S 2019 que se mantienen a consecuencia de las cantidades utilizadas en la previsión y por el margen en el PER considerado en mis cálculos.

IAG. Estudio Base

- IAG es una empresa cíclica y estacional.

- El mercado paga por IAG un PER 7-7,5 que no le veo ningún sentido. Tiene riesgos, pero aun así no le veo justificación, el 1T de 2018 en comparación con el 1T 2017 ha sido muy bueno.