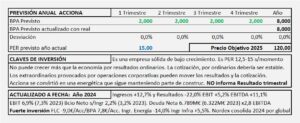

Acciona. Año 2024 y previsiones para 2025

- Acciona cierra un año con un aumento de los ingresos del +12,7% marcado por la consolidación de Nordex todo el año (9 meses en 2023) el descenso de los ingresos de “Energía” del -14,0% provocado por los bajos precios de la electricidad y el aumento de “Infraestructuras” del 5,5%.

- El EBIT aumenta +5,2% provocado por el aumento del +38,6% en Infraestructuras y perjudicado por la disminución del -12,6% en Energía.

- El margen EBIT alcanza el 6,9% frente al 7,3% que consiguió en 2023.

- Después de un resultado financiero que le perjudica en -200M€ respecto al de 2023, el BAI ya se reduce un -6,6% y queda en 765M€ (819M€ en 2023). A pesar de pagar menos impuestos 20,4% (24,2% en 2023) como los minoritarios se llevan el 31% del resultado del período (en 2023 se llevaron el 13%) el resultado neto de los accionistas de Acciona alcanza los 422M€ frente a los 541M€ de 2023 que supone un descenso del -22,0% similar al -21,6% del BPA.

- El margen de beneficio neto sobre ingresos queda en 2,2% (3,2% en 2023).

- En consecuencia, espero un aumento del +3% que llevará al BPA los 8,0€/Acc y después de aplicarle un PER 15 obtengo un precio objetivo de 120,0€/Acc que podría tener grandes variaciones en función de que se vayan resolviendo o complicando los riesgos señalados.

Acciona. Año 2023 y previsiones para 2024

- Los ingresos aumentan +52,0% a consecuencia de la consolidación de Nordex por el método global. El aumento ha sido de 5.826M€ de los cuales 5.272M€ proceden de Nordex. Sin esta consolidación, ingresos planos.

- El resultado neto, afectado por diversas subidas y bajadas en las magnitudes que lo conforman, aumenta +22,7% impactado de forma especial por el cambio del método de consolidación de Nordex y de Renomar.

- El EBIT se reduce -6,2% (-83M€) y además los gastos financieros aumentan +65% (+135M€) esto perjudica los resultados, pero las participadas aportan menos pérdidas (+90M€) y en consecuencia el BAI solo se reduce -5,8% (-50M€). Al pagar menos impuestos (-56M€) el beneficio del período queda con un aumento del 1% (+6M€) al que, al atribuirse menos resultados a los minoritarios (-94M€) el beneficio neto de los accionistas de Acciona aumenta +22,7% (100M€).

- Acciona no es una constructora, prácticamente es una empresa de energía y como tal debe ser considerada. Siendo optimistas, espero un crecimiento casi plano (+1%) que llevaría el BPA a los 10,0€/Acc y al aplicar PER 12,5 que se corresponde con un ligero crecimiento llegamos a un precio objetivo de 125,0€/Acc.

Acciona. Año 2022 y previsiones para 2023

- Los ingresos aumentan +38,1% con un aumento del EBIT del +60,8% y tras unas pérdidas mayores en las participadas (-194M€) que el año anterior (-81,3M€) llegamos a un aumento en el beneficio neto del +32,8%.

- El margen EBIT s/ ingresos es del 11,9% (10,2% en 2021) y el beneficio neto s/ ingresos del 3,9% (4,1% en 2021).

- Tanto el aumento de ingresos, como el aumento de los resultados procede del aumento del +51% en los precios de la energía en 2022.

- El BPA que espero para 2023 es de 8,4€/Acc que supone un crecimiento de +4% s/ el de 2022. Aplicando PER 20 por ajuste al obtenido por DCF (160,8€/Acc) llego a un precio objetivo de 168,0€/Acc. Salvo imprevistos, podría corregirse a la baja en 2023.

Acciona. Año 2021 y previsiones para 2022

- Los ingresos aumentan +25,2% y el en beneficio neto aumenta el +10,2%.

- La información de Acciona está condicionada por la salida a bolsa de Acciona Energía que consolida por global. En consecuencia, las cifras de la cuenta de explotación y del balance no se ven afectadas, pero el resultado de los accionistas de Acciona se reduce en el 15% del resultado de “Energía” que va a los minoritarios de la nueva empresa cotizada, por lo tanto, los resultados crecen menos que los ingresos.

- Por los motivos expuestos en el informe, mi previsión es que tenga un crecimiento del 10% en resultados que la llevaría a obtener un BPA de 6,68€/Acc en 2022 que a PER 17,5 (Acciona en situación “normal” es PER 15) la llevaría a un precio objetivo de 117,0€/Acc y no veo como justificar precios mayores pues, el precio que obtengo por DCF es de 104,4€/Acc.

Acciona. Año 2020 y previsiones para 2021

- Los ingresos totales de Acciona se reducen un -10,0% en 2020. Por segmentos se reducen un -10,9% en Infraestructuras (27% del negocio total) y un -10,8% en Energía (70% del negocio total). En cambio aumentan un 4,7% en Otros (5% del negocio total).

- Los resultados ordinarios se reducen un -14,3% a consecuencia de una fuerte reducción del -98,7% en Infraestructuras (fundamentalmente en construcción) y un -11,2% en Otros que se ven compensadas en parte por un fuerte aumento de Energía del +76,4%.

- Crecimiento previsto para 2021 del 10% con PER 20 por el efecto cíclico provocado por el Covid en el negocio de construcción.

Acciona. Estudio Base

- Acciona es una empresa cuya estrategia se orienta al desarrollo sostenible, mediante energías renovables, infraestructuras, tratamiento del agua y servicios.

- Es un grupo sólido, de bajo crecimiento que crece por ordinarios, según la evolución de la economía.

- Para entender el negocio de Acciona es conveniente estudiar los segmentos por separado y luego estudiar la relación entre todos ellos. Los segmentos se complementan y cada uno aporta lo que le falta a otro, formando un conjunto coherente que da solidez económica y financiera al grupo Acciona.

- El BPA ordinario es bastante estable, no le veo posibilidades de grandes crecimientos, aunque podría moverse por operaciones corporativas.