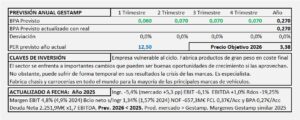

GESTAMP. Año 2025 y previsiones para 2026.

- Los ingresos se reducen -5,4%. La producción de Gestamp se reduce -1,2% con un mercado que sube un +4,1% en su perímetro comprable. Gestamp ha quedado en 2025 5,2 puntos por debajo de su mercado.

- El EBIT se reduce -6,1% y el beneficio neto -19,3%, consiguiendo un margen EBIT del 4,8% (4,9% en 2025) y un margen de beneficio neto sobre ingresos del 1,34% (1,57% en 2024).

- El EBITDA, en cambio aumenta +1,0% y consigue un margen del 11,5% (10,8% en 2024).

- En base a estas previsiones, espero un aumento del +1,0% en el BPA que lo llevará a los 0,27€/Acc y después de aplicar PER 12,5 que se justifica por la tasa de conversión del 1,4 conseguida en 2025 nos lleva a un precio objetivo de 3,37€/Acc

GESTAMP. Año 2024 y previsiones para 2025

- Los ingresos se reducen -2,2% a tipo constante aumentan +3,8% con un mercado muy volátil. Gestamp ha superado al mercado, a tipo constante, en 4,6 puntos.

- El EBIT se reduce -14,4% y el EBITDA -5,6%. El beneficio neto queda en -32,8%.

- Se espera un 2025 similar al año 2024. Sin crecimiento alguno a la vista, espero un BPA de 0,33€/Acc igual que en 2024 al que, aplicando PER 10 que se corresponde con un crecimiento cero, llegamos a un precio objetivo de 3,30€/Acc para 2025.

Gestamp. Año 2023 y previsiones para 2024

- Los ingresos aumentan +14,4% en un año 2023 que ha sido bueno para el sector. La producción de vehículos en las zonas de Gestamp han aumentado +10,2%.

- El EBIT aumenta +26,1% el EBITDA +13,4%, después de un aumento de los gastos financieros del +34,6% el beneficio neto aumenta +8,0%.

- Habrá reducción de ingresos y márgenes por lo que espero una reducción en el BPA del -5% que lo llevará a 0,47€/Acc al que aplicando PER 8 que se corresponde con ese crecimiento se obtiene un precio objetivo de 3,73€/Acc.

Gestamp. Año 2022 y previsiones para 2023

- Crecimiento en ingresos +32,5% superando al mercado en 10,4 puntos porcentuales.

- Gestamp ha conseguido repercutir a sus clientes gran parte de la inflación de costes y ha conseguido mantener el EBIT en 5,0% (5,1% en 2021) y el EBITDA en 11,3% (12,3% en 2021).

- El resultado neto aumenta +67,3% y el margen de beneficio neto s/Ingresos que da en 2,4% (1,9% en 2021).

- El BPA previsto para 2023 quedaría en 0,5€/Acc al que corresponde PER 15 que llevaría el precio objetivo a los 7,5€/Acc no obstante, el mercado está pagando PER muy bajos a estas empresas por la percepción e incertidumbre del sector, en consecuencia aplico PER 10 que lleva el precio objetivo a 5,0€/Acc por debajo del calculado por DCF de 6,1€/Acc. Si cambia la percepción del mercado sobre el sector, Gestamp deebría escalar en bolsa pues, justifica valoraciones en el entorno de los 7,5€/Acc.

Gestamp. Año 2021 y previsiones para 2022

- Los ingresos aumentan +8,5% pero quedan a -10,7% del 2019.

- Margen EBIT 5,1% mejorando el de 2020 (0,7%) pero peor que 2019 +5,6%. No consigue llegar en ninguna métrica al nivel de 2019.

- Gestamp ha revisado sus objetivos y esperan una caída del -6,2% en el volumen de producción y a la vez esperan un aumento de costes del acero, energía y mano de obra. No están alineadas con las previsiones de IHS para el sector en 2022 (+9,4%).

- Teniendo en cuenta sus propias previsiones, a pesar de las considero demasiado pesimistas, espero un BPA de 0,36€/Acc (0,37€/Acc en 2019) que aplicando PER 10 (crecimiento 0-3%) llego a un Precio objetivo de 3,6€/Acc.

Gestamp. Año 2020 y previsiones para 2021

- Los ingresos se reducen un -17,8% afectados por la crisis del Covid y con ello el margen de explotación cae al 0,7% (5,6% en 2019) que lleva el resultado a unas pérdidas de -151M€ y el BPA a -0,26€/Acc.

- Con un BPA de 0,35€/Acc previstos para 2021 y la incertidumbre que provoca en el sector el cambios hacia vehículos sostenibles, no se puede pagar un PER superior a 12,5 por Gestamp, con lo que el precio objetivo queda en 4,4€/Acc

Gestamp. Resultados 1S 2019

- Mantiene un buen crecimiento del 5,5% en los ingresos, frente a una reducción de la producción en el mercado del -5,9% en su zona de influencia.

- Resultados bajando un 26% (35,5M€) fundamentalmente por aumento de la amortización en 1,2 puntos porcentuales sobre ingresos (65M€) a consecuencia de la incorporación de nuevas plantas que entran en funcionamiento y por aumento de 0,2 puntos en gastos financieros (11M€) que aumentan por aplicación de la norma NIIF 16 y por mayor parte de la deuda en monedas distintas del Euro.

Gestamp. Resultados 2018 y previsiones para el sector.

- Resultados anuales 2018 muy buenos. A pesar de lo que diga la bolsa, su negocio funciona y seguirá funcionando bien por los motivos que voy a exponer en el presente estudio.

- Previsiones sobre el futuro de la automoción y cómo afectará a los fabricantes de componentes españoles cotizados (Gestamp, Cie y Lingotes)

Gestamp, resultados 2017

- El resultado de Gestamp, aumenta un 8,3% en el año 2017 y las ventas un 7%.

- El mercado en las zonas donde trabaja ha crecido un 1,7% en 2017 y esperan crecimientos del 1,8% para 2018.

- Gestamp espera superar al mercado en la misma medida en que lo ha hecho este año 2017, por lo que es de esperar un crecimiento en resultados del 10%.

- Gestamp, fabrica chasis y carrocerías para vehículos ligeros, en consecuencia necesita fuertes inversiones que las financia en gran parte con deuda. Este año 2017 ha aumentado deuda en 706M€ y tiene un nivel de deuda preocupante para el que necesita 12,7 años para devolverla.