Situación de los bancos cotizados a fecha 1S 2019

Como cada semestre, una vez estudiada la información presentada en la CNMV, publico unos cuadros comparando la situación de los bancos cotizados. Esta vez voy a publicar la situación de los riesgos de forma rápida y me voy a centrar en comentar los motivos por los que el sector cotiza a múltiplos tan bajos.

Algunas veces he publicado sobre la capacidad para hacer frente a los riesgos según su volumen de negocio. Un banco con gran cantidad de recursos, en principio, podrá hacer frente a sus riesgos mejor que otro con menos recursos. Por otra parte la forma más o menos rentable en que cada banco utiliza su volumen de negocio provoca que algunos, aun disponiendo de menor volumen de recursos, al utilizarlos de forma más rentable, pueden defenderse mejor de los riesgos y obtener mayores rentabilidades. Esta vez toca hablar de las bajas cotizaciones.

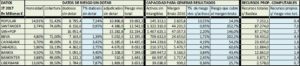

La situación de los riesgos de cada uno de los bancos y la comparación con los recursos de capital que disponen para garantizar su solvencia es la siguiente:

La morosidad y la cobertura, está calculada sin incluir los riesgos contingentes que figuran fuera de balance. El resultado es prácticamente el mismo y la variación, en su caso, puede ser de alguna centésima y no es relevante.

Hay que hacer unas matizaciones en dos bancos:

Sabadell: están descontadas las ventas de adjudicados realizadas en 2018 y que se han materializado el 24/Julio. Figuran como riesgos en el balance a fecha 30/Junio, pero ya están fuera desde el 24/Julio. En cambio NO están descontadas las carteras de adjudicados vendidas hace unos días, en Agosto 2019 por importes de 340M€ (cartera REX a Cerverus) y 882M€ a Oaktree (SDIN residencial). Estas ventas disminuirán el riesgo en esos importes cuando se autoricen y salgan del balance.

Unicaja ha vendido con fecha 26/6/2019 y está pendiente de aprobación unas carteras de 389M€ en créditos y 560M€ en inmuebles que al ser muy recientes, NO están descontados de sus riesgos a 1S 2019.

Como vemos en el cuadro, en la columna en azul, los recursos propios según Basilea cubren de sobra los riesgos sin dotar en todos los bancos cotizados. Cualquier cifra por encima del 1 supone que están cubiertos. Evidentemente cuanto mayor es la cifra, mayores son las garantías de que cubren todos sus riesgos.

La situación actual no tiene nada que ver con la que había hace muy pocos años conforme podemos ver en este cuadro que figuraba en este artículo publicado en Rankia:

El artículo lo publiqué a mitad de 2017 con datos de finales de 2016 y en el mismo se incluía el Popular. Si nos fijamos en la última columna, vemos que el POP solo cubría con su capital 0,4 veces sus riesgos, a pesar de que entonces ya se había efectuado la última ampliación. Había otro banco en riesgo, Liberbank (0,7) que ahora ya ha solucionado sus problemas, aunque sigue siendo el farolillo rojo.

Muchos inversores, al ver la situación del Sabadell en bolsa, me han preguntado si la situación de Sabadell es similar a la del Popular pues, parece que hay gente “muy bien informada” que divulga esas barbaridades por la red, podemos ver que mientas el POP solo cubría 0,4 veces, el SAB ahora cubre 2,9 veces y si contamos las carteras ya vendidas serán más de 3 veces que lo sitúa en primer lugar después de los fuertes de siempre (SAN, BBV BKT) y acercándose a la situación de Bankinter. No tiene absolutamente nada que ver su situación con la que tenía el Popular.

SOBRE LA BAJA COTIZACIÓN DE LOS BANCOS Y LOS MOTIVOS:

Las cotizaciones en el sector están muy castigadas y hay tres motivos recurrentes que circulan por los medios y la red. Voy a comentar sobre ellos.

Son la falta de dotaciones de capital regulatorio, los tipos de interés negativos y que no cubren el coste del capital. Todos ellos en mi opinión son falsos y es lo que vamos a ver ahora.

¿Tienen los bancos carencias de capital?

Como hemos visto en el primer cuadro a fecha 1S 2019, todos los bancos tienen suficiente capital para cubrir sus riesgos, unos van más sobrados y otros más justos, pero todos superan el listón del 1 que es el que marca el nivel mínimo, a partir del cual se cubren los riesgos sin dotar.

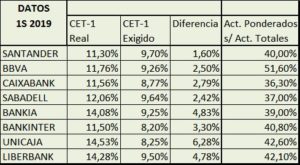

La referencia del mercado para evaluar el nivel de capital es el CET-1. Veamos el nivel de capital CET-1 de cada banco:

Por una parte vemos que todos cumplen de sobra los requisitos de capital que les exige el BCE, por otra vemos que la noticia tan difundida por la prensa de que el Sabadell necesita más capital es falsa y por último decir que los niveles de CET-1, en mi caso, no las utilizo para casi nada porque creo que no son fiables y ahora voy a explicar el motivo.

Antes de desaparecer el Popular, a final de 2016 tenía unos niveles de CET-1 del 12,13% incluyendo la ampliación que se hizo en aquel año. Algunos accionistas se preguntaban como un banco que cumplía con los requisitos de solvencia se vendía por un Euro.

Es evidente que cumplían los niveles de CET-1, pero sin embargo, si miramos el segundo cuadro que publiqué en aquellas fechas, vemos que con su capital solo cubría el 40% de sus riesgos, o lo que es lo mismo, el banco estaba quebrado.

¿Por qué sucede esto? ¿Por qué el CET-1 señalaba que tenía suficiente capital y el indicador que utilizo decía que estaba quebrado?

El CET-1 se calcula dividiendo el volumen de capital ordinario de nivel 1 entre los activos ponderados por riesgo. El capital es el que es, pero el cálculo de los activos ponderados por riesgo, ofrece muchas dudas que en mi opinión provocan que los resultados sean poco fiables.

Los activos ponderados por riesgo se calculan aumentando o disminuyendo todos los activos reales del banco en función del riesgo que conllevan, se trata de evaluar el riesgo de cientos de miles de millones de euros en activos de distintas naturalezas y transformarlos en otra cantidad ponderando el riesgo que tiene cada activo. Cabe preguntarse: ¿Alguien puede evaluar esos riesgos? Los cálculos los realiza cada banco internamente con procedimientos que le marca el Banco Central, pero ¿Alguien puede saber y controlar si los cálculos son correctos y fiables? Estamos hablando de activos, deteriorados o no, sobre los que hay que calcular su riesgo.

En el último cuadro hay una columna que compara los activos ponderados por riesgos con los activos totales, vemos que los activos ponderados por riesgo, representan en unos casos el 36% y en otros el 51% del total del activo. Significa que al calcular los riesgos de los activos, los bancos disminuyen estos activos y según sus cálculos, el riesgo real de sus inversiones representa el 36-51% del importe que figura en la contabilidad del banco. Con un mismo capital regulatorio, cuanto menores son los activos ponderados por riesgos mayor es el CET-1 que se obtiene.

Hay 15 puntos de diferencia y podría ser mucho pues cabe preguntarse ¿es que los bancos que tienen menos proporción de riesgo son más prudentes a la hora de invertir sus recursos, o es que los cálculos de estos bancos están sesgados y han sido más o menos condescendientes evaluando riesgos?. Desconozco los riesgos de todos sus créditos y no hay forma de saber este dato desde fuera del propio banco, pero lo lógico sería pensar que los riesgos (de forma aproximada) son similares en todos los bancos y en cualquier caso las diferencias no deberían ser mayores que un 3-5%, sin embargo las diferencias son grandes, son 15 puntos entre el mayor y el menor.

El control de estos cálculos los realiza el Banco Central y el auditor, pero controlan los procedimientos y algunas inversiones de forma aleatoria. Es imposible controlar todas las inversiones que figuran en el activo de cada banco, estamos hablando de cientos de miles de millones en créditos e inversiones cambiando contínuamente y eso no puede controlarlo nadie, por lo tanto, cuando consideramos el nivel de CET-1 hay que tenerlo en cuenta, de la misma forma que hay que tener en cuenta que dada la gran cantidad de inversiones que tiene cada banco, cualquier sesgo por pequeño que sea puede influir en el resultado final de la ponderación. Por este motivo, en mi caso, le doy poca importancia cuando analizo cada banco, aunque evidentemente hay que considerarlo como un dato pues, los inversores lo tienen muy en cuenta y condiciona su cotización. Pero si no utilizo el CET-1, ¿qué ratio utilizo para evaluar el riesgo?

Si sabemos el nivel de capital regulatorio y tenemos localizados los riesgos sin dotar, ¿para qué necesitamos calcular los activos ponderados por riesgo?. Con el capital regulatorio y el riesgo vivo, tenemos una referencia mucho más fiable y más útil que además, cualquier inversor puede utilizar y calcular él mismo, sin necesidad de entrar a ver las cuentas del banco, ni fiarse de los cálculos tan dispares que hacen los bancos.

Esta referencia es la última columna del primer cuadro, es la referencia que señalaba en su día que el POP, a pesar de tener un CET-1 del 12,13%, estaba quebrado porque solo tenía capital para cubrir el 40% de sus riesgos y en consecuencia, necesitaba más capital para cubrir al menos el 60% restante. Además, conforme señalaba al principio, hay que considerar la capacidad que tiene cada banco para generar beneficios y como lo hace que no es tema de este post.

En cualquier caso, tanto si nos fijamos en el nivel CET-1, como si vemos la capacidad que señala la última columna del primer cuadro, vemos que todos los bancos cubren de sobra todos sus riesgos sin dotar con el nivel de capital actual que tienen, por lo tanto es falso decir que los bancos necesitan mayores dotaciones de capital, en realidad tienen capital de sobra y en mi opinión (que no voy a argumentar ahora) deberían reducirlo para ser más rentables y solucionar más rápidamente todos sus problemas porque, al fin y al cabo, el capital que han aumentado está ahí, durmiendo en sus cuentas, sin que haya sido utilizado para nada y sin ejercer ninguna función, salvo contentar al regulador y a los inversores que lo tienen en cuenta.

La percepción es que los bancos trabajan con gran apalancamiento, pero no es así, los bancos no invierten su capital y se apalancan con capital ajeno para potenciar sus resultados, los bancos intermedian invirtiendo los recursos que obtienen de terceros y el mayor o menor volumen de capital propio solo tiene sentido porque garantizan con él los fallidos. Según la solvencia de sus clientes sea mayor o menor, necesitarán menos o más capital, con saldos de morosidad del 4-5% del riesgo total, necesitan ese mismo capital y en cualquier caso se podría añadir un margen de seguridad, pero podrían no necesitarlo al haber garantías hipotecarias o reales que garantizan hasta cierto punto el capital invertido y en cualquier caso cubren todo o parte de ese 4-5% de riesgo dudoso.

Otro argumento que suele utilizarse para justificar la baja cotización de los bancos son los tipos de interés negativos. También hay gestores de bancos que utilizan este argumento para justificar una gestión deficiente.

¿Realmente perjudican al negocio bancario los tipos de interés negativos?

Todos los años en todas las empresas, se producen unas circunstancias que les benefician y otras que les perjudican. Sobre algunas de ellas, el gestor puede influir y sobre otras no puede hacerlo. Las circunstancias que se escapan al control del gestor, son datos del mercado que vienen dados y hay que convivir con ellos porque la empresa no puede hacer nada para cambiarlos, los tipos negativos están ahí y punto.

El gestor lo que debe hacer es gestionar las circunstancias sobre las que sí puede influir para anular y/o minimizar los efectos perjudiciales que vienen dados por el mercado y a su vez, potenciar aquellas que le benefician.

Los tipos de interés afectan a todos los activos, pero también a todos los pasivos, el gestor debe buscar la combinación óptima entre las fuentes de financiación y los destinos de la inversión de forma que se maximicen los resultados del banco.

Los bancos disponen de muchos recursos para anular los tipos de interés negativos. Pueden combinar tanto las fuentes de financiación como el destino de la inversión gestionando los plazos, los tipos, los colchones, los volúmenes, las proporciones, las comisiones, etc… de cada fuente y/o destino del dinero que manejan. Las posibilidades son realmente enormes.

Es recurrente echar la culpa a los tipos negativos de la supuesta baja rentabilidad de los bancos, pero al final son las cifras las que cuentan y el negocio bancario básico del que viven todos los bancos cotizados, en el 1S 2019 en general ha aumentado, conforme viene aumentando todos los años, a pesar de que el Euribor lleva años en negativo y los tipos de muchas inversiones también son negativos.

Este ha sido el crecimiento del negocio a fecha 1S 2019 respecto al 1S 2018. Teniendo en cuenta que el margen de intereses más las comisiones representan el 85-95% del negocio de todos ellos.

No son crecimientos elevados, pero el sector es el que es. La competencia y la madurez del sector provocan que los bancos no puedan crecer más que la economía donde operan y ese es el crecimiento que hay. Los márgenes actuales del negocio actual son similares a los que tenían antes de los tipos negativos y con tipos negativos o positivos, no van a crecer más que la economía, salvo extraordinarios positivos o fusiones y adquisiciones, además de la reducción de costes por deterioros, el banco que lo tenga pendiente. Parece evidente que no les benefician, pero no se puede afirmar que les perjudican.

Otro argumento recurrente es que los bancos no son rentables y no cubren el coste del capital.

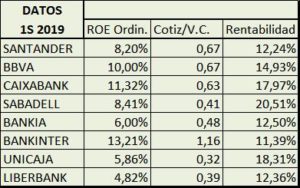

Veamos ahora el ROE y la relación entre la cotización y al valor contable a fecha de cierre del 1S 2019.

El coste del capital es una magnitud relativa que depende de las exigencias de cada inversor y dada la situación actual con baja inflación y bajísimos o incluso negativos rendimientos en la deuda del estado, las rentabilidades que obtienen los bancos (ROE) son aceptables según vemos en el cuadro, pero además hay que tener en cuenta que esa no es la rentabilidad del inversor.

El ROE nos marca el rendimiento del capital del banco, es decir que nos relaciona el beneficio obtenido con el patrimonio del banco (BPA/VC). En el cuadro, el ROE está calculado sobre el patrimonio a fecha fin de período.

El inversor, no compra el patrimonio por su valor contable sino por el precio de cotización y en consecuencia, su rentabilidad (su ROE) es mayor si paga menos de lo que vale el patrimonio del banco y es menor si paga más de lo que vale, en este caso la rentabilidad de cada banco para el inversor en función de su precio de cotización a fecha fin de periodo, es la última columna, donde vemos rentabilidades realmente buenas que seguramente superan en mucho las exigencias de cualquier inversor y de una gran parte de las empresas cotizadas.

Tal vez las causas de las bajas cotizaciones tengamos que buscarlas en la percepción que se tiene de los bancos. La “mala prensa” influye en los inversores, los bancos son siempre los malos malísimos de la película y los responsables de su gestión no se han preocupado de mejorar su imagen, pero eso habrá que verlo otro día.

Excelente analisis de los datos oficiales.

¿El supervisor ha mejorado la supervisión y ha dejado de ser permisiva como en el pasado? ¿Ya no se refinancian prestamos irrecuperables que nunca se registraban en los libros como morosos ni dudosos? ¿Las exigencias regulatorias de capital captan el riesdo existente de concentración de riesgos y en partidas de fuera de balance-derivados y otros productos hibridos? ¿Las nuevas medidas de relajación regulatoria Coranovirus como afectara a los resultados, liquidez, solvencia? Hay mucha incertidumbre y las cotizaciones lo reflejan.

Saludos

Buenas tardes Antonio, hay incertidumbre porque no se sabe cuando terminará la crisis sanitaria, pero las empresas solo han parado un par de semanas aunque la actividad ha disminuido porque ha afectado a todo el mundo.

La supervisión no ha sido permisiva nunca, los bancos la tienen del auditor y del BdE y se juegan mucho si esconden.

Hay al menos dos clases de refinanciación, cuando es por problemas pasan a morosos siempre y cuando es porque el cliente quiere mejorar las condiciones no van a morosos porque no lo son.

Claro, antes solo contaban como morosos los que impagaban y mantenían la mora durante tres meses.

Ahora los dudosos se calculan sumando a los morosos calculados como antes aquellos que hay probabilidad de que impaguen y se calculan individualmente y colectivamente como porcentaje por sector, concentración, zona, país, etc…

Las medidas de relajación no efectarán al calculo de los dudosos ni a las provisiones, solo afectarán al calculo de los activos ponderados por riesgos y eso es el CET-1 que no tiene nada que ver con el riesgo real.

Ayer metí un artículo en que explico la diferencia entre el dato que va al CET-1 que es teórico y con criterios generalistas con el dato que va a dudosos que es el real de cada banco.

Saludos

Si, ya lo he leido y es muy explicito. Ahora los controles han mejorado. Espero no volvamos a la época de las

cajas de ahorro y Bco. Popular con activos deteriorados, concentración de riesgos entre otros. Lo que no hay

es un sobredimensionamiento de personal y oficinas. Si se confirma caidas de más de un 10% del PIB en el 2020,veremos como le afecta al sector. Los auditores deberian estar pagados por los supervisores y el coste

luego pagado por el banco. Y la supervisón muy rigurosa.

Saludos

Ese es el problema de los bancos ahora, es probable que lo que vayan disminuyendo en costes de deterioro los vayan empleando en reestructuración y lo de doblar beneficios no se produzca,hasta dentro de varios años más. El PIB caerá muchísimo y estaremos varios meses viendo caídas, la economía ha estado totalmente parada, pero luego veremos subidas enormes y dentro de medio año iremos disparados, bueno eso espero y siempre que esto no se alargue mucho.