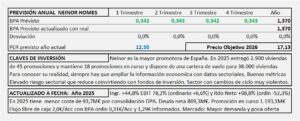

Neinor Homes. Estudio Base

- Neinor es una empresa dedicada a la promoción de viviendas y actualmente, es la mayor empresa inmobiliaria española.

- La información económica ofrece buenas métricas, pero las características del negocio hacen que tengamos que matizarlas en gran medida para poder entender el negocio, conocer su evolución actual y poder evaluar sus posibilidades de inversión.

- Consideraciones sobre las características del sector a tener en cuenta en la interpretación de la información económica y en la valoración.

- El nuevo plan estratégico es defensivo y prevé unos objetivos que demuestran las dificultades del sector. Se fijan objetivos de coinversión que le liberarían gran cantidad de efectivo que destinarían a dividendos con Pay Out previstos del 250%. Permitirán que el socio cobre grandes cantidades de efectivo y vaya retirando el dinero invertido.

- Espero una reducción del BPA del -50%. Al aplicar un PER optimista de 12,5 para alcanzar el precio obtenido por DCF (7,27€/Acc) llegamos a un precio objetivo de 7,37€/Acc.

Precios objetivo actualizados a fecha 1 de Septiembre de 2023

- Todos los precios están calculados mediante valoración por múltiplos sobre los beneficios previstos teniendo en cuenta la capacidad de crecimiento de cada empresa y han sido ajustados con la valoración obtenida por descuento de flujos.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

- Precios objetivo:

Microsoft. Año 2023 (cerrado el 30 de Junio 2023) y previsiones para 2024.

- Los ingresos aumentan +6,9% hasta 211.915M$ con un impacto negativo de los tipos de cambio de -4%. Las previsiones eran obtener 228.000M$ un 7,55% más de lo que ha obtenido. A tipos constantes queda a un -3,5% por debajo de la previsión.

- El EBIT aumenta +6,2% en términos absolutos, pero el margen es del 41,8% frente a un margen del 42,1% en 2022. No obstante, los costes del período han estado afectados por 1.200M$ por gastos de despidos y relacionados. Excluyendo estos gastos, el EBT crece +7,6% y el margen queda en 42,3%, ligeramente por encima de 2022.

- El resultado neto baja -0,5% afectado por los gastos de despidos y por el tipo de cambio. A nivel comparativo, debemos tener en cuenta que los impuestos aumentan 54% debido al efecto positivo que tuvieron el año 2022 por un beneficio fiscal de 3.300M$ producido por la transferencia de intangibles.

- Como consecuencia de todo lo expuesto en el post y basándome en sus propias previsiones de crecimiento, espero un crecimiento en ingresos del 20% que, manteniendo los márgenes, llevarán a un crecimiento en los resultados del mismo 20%. Los resultados irán de menos a más en el año, con una primera parte de contracción del margen y una segunda parte de expansión para quedar al final igual, en el 42%. Con ello se obtendría un BPA de 11,75$/Acc al que aplicando PER 25 llegamos a un Precio Objetivo de 293€/Acc que coincide con el calculado por DCF aplicando crecimientos similares. No obstante, el PER podría aumentar (posiblemente en el 2S) según se vayan viendo avances en AI.

Precios objetivo actualizados a fecha 1 de Agosto de 2023

- Todos los precios están calculados mediante valoración por múltiplos sobre los beneficios previstos teniendo en cuenta la capacidad de crecimiento de cada empresa y han sido ajustados con la valoración obtenida por descuento de flujos.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

Precios objetivo:

CARTERAS CO-GESTIONADAS Y CARTERA PROPIA AÑO 2025

RENTABILIDAD DE LA CARTERA PROPIA:

- La rentabilidad de la cartera a fecha 31/12/2025 ha sido del 50,14%

- El rendimiento a distintos plazos ha sido el siguiente:

- En los últimos 22 años, la rentabilidad anualizada ha sido del +11,51% (Ibex +3,64% e Ibex TR +8,27)

- Las carteras de renta variable de los inversores con los que colaboro obtienen una rentabilidad en el entorno de más menos 2 puntos.

- Actualmente, el volumen de inversiones están en el entorno de los 4-5M€ y en su mayor parte se invierte en renta variable.

RENTABILIDAD DE LA CARTERA DURANTE EL 1S 2023

- La rentabilidad de la cartera durante el 1S 2023 ha sido del +21,12% superando al Ibex35 en 4,55 puntos y al IbexTR (con dividendos) en 1,81 puntos.

- En los últimos 20 años, la rentabilidad anualizada ha sido del +9,08% superando al Ibex en 8,07 puntos y al IbexTR en 3,52 puntos.

- La cartera está muy concentrada en unas pocas empresas que cotizan en el mercado continuo. La mayor parte de ellas tienen un negocio global y algunas son líderes mundiales. Siempre estoy invertido al 100% del dinero destinado a inversión y mantengo liquidez próxima a cero.

- La rentabilidad media de las carteras de los inversores a los que doy soporte está en el entorno del 20% en el 1S 2023.

Precios objetivo actualizados a fecha 1 de Julio de 2023

- Todos los precios están actualizados con la última información publicada.

- En los mercados desarrollados que tienen en cuenta los intereses del inversor, los precios objetivo están actualizados con la información del 1T.

- En España, las empresas no están obligadas a presentar la información financiera trimestral por lo que, hay empresas que no han presentado información desde el cierre de 2022. En cambio, se está dando preferencia a informes sobre temas no financieros que, en su caso, deberían incluirse en informes específicos dirigidos a quien les interese y únicamente sirven para llenar páginas con información absurda e irrelevante para el inversor.

- No obstante, la mayoría de empresas son más responsables que el regulador y publican la información que necesita el inversor. Con ello evitan que algunos grupos tengan información privilegiada y que los propietarios de las empresas tengan información trimestral sobre el desempeño de sus empresas.

- Entre las empresas que sigo, hay grandes empresas pertenecientes al Ibex que NO presentan información trimestral: Acciona, Ferrovial y Naturgy. Grifols ha vuelto a presentar información y Naturgy se ha añadido a los que la ocultan.

- Entre las «Small Caps» que sigo y ocultan la información financiera al inversor se encuentran: Azcoyen, Deoleo, Duro Felguera, Ezentis, Lingotes Especiales, Naturhouse, Nextil, Nicolás Correa y Prim.

- El mercado debería penalizar a estas empresas pues, si disponen de la información, deberían publicarla para que todos los inversores tuvieran el mismo conocimiento de su situación. Si no disponen de ella, es una evidencia del descontrol en su gestión.

Precios objetivo:

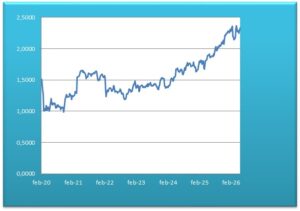

1 DE JUNIO DE 2026. SUELO DE MERCADO. ESTUDIO ACTUALIZADO (Desde el 15/2/2020 hasta la actualidad 1/6/2026)

Los precios están a 133,47% por encima del valor contable. Es decir x2,33 veces valor contable. Es zona de cierto peligro.

La última vez que la bolsa española superó el x2 fue en 2004 y siguió subiendo hasta hacer x3 en 2007. A partir de entonces inició una caída que le llevó a hacer x1 en marzo del 2009.

Anteriormente, solo una vez estuvo la bolsa española por encima de 3. Fue en 1990-2000 en que la bolsa española subió hasta 3 y luego se produjo la caída conocida como la crisis de las .com

Los precios en 2004 siguieron subiendo por la euforia del momento, pero ¿pueden seguir subiendo ahora? se enlaza al artículo sobre el tema.

El suelo lo marca la línea 1 en la que el valor contable y los precios del conjunto de las empresas españolas cotizadas se igualan. Si está por debajo significa que la bolsa está pagando menos que el valor que ya tienen acumulado las empresas, es decir que la bolsa considera que el conjunto de las empresas no van a ser capaces de crear valor nunca más.

La metodología del cálculo del suelo del mercado utilizando criterios de análisis fundamental, está indicada en este artículo enlazado que fue el primero que publiqué sobre el tema de referencia.

En aquella publicación del 15/3/2020, concluía que los precios del conjunto del Mercado Continuo estaban en el suelo del mercado o muy cerca del mismo. El día 16/3/2020 el Ibex hizo mínimos, respetando el suelo calculado por los fundamentales de las empresas que componen el Mercado Continuo.

El estudio dió comienzo a principios de 2020 y lo sigo actualizando semanalmente.

Lo publiqué en tiempo real desde el 15/2/2020 hasta el 27/3/2021 y el suelo, definido por la línea 1, se ha tocado tres veces. Las tres veces ha rebotado con más o menos fuerza:

Semana del 21/3/2020

Semana del 16/5/2020

Semana del 31/10/2020