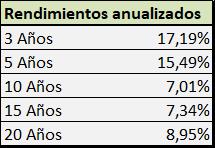

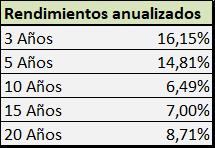

Precios objetivo actualizados a fecha 1 de Febrero de 2024

- Todos los precios están calculados mediante valoración por múltiplos sobre los beneficios previstos teniendo en cuenta la capacidad de crecimiento de cada empresa y han sido ajustados con la valoración obtenida por descuento de flujos.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

Precios objetivo: