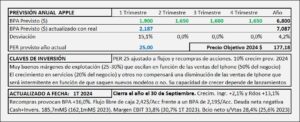

APPLE. Año 2023 (cerrado el 30 de Septiembre 2023) y previsiones para el año 2024.

- Apple cierra un año fiscal 2023 amorfo, con ingresos -2,8%, margen EBIT -4,3%, Beneficio Neto -2,8% y BPA +0,1% por recompras.

- Los ingresos se reducen en todos los productos y solo suben los “Servicios” un +9,1% pero no es suficiente para compensar las bajadas de productos y los ingresos quedan a -2,8% de los obtenidos en 2022. Los continuos aumentos de Servicios, superior al resto de productos año tras año, provoca que este segmento ya aporte el 22,2% del negocio total de Apple. En los últimos 4-5 años representaba el 18-20% lo cual nos lleva a pensar que ya no aumentará mucho más el peso del segmento.

- En definitiva, el crecimiento en el año 2024 dependerá de que saquen nuevos modelos y de que tengan éxito. Como hay pocas esperanzas de que esto suceda, espero un ejercicio similar al actual, con un crecimiento del BPA del 10% provocado por unas ventas similares a las de 2023, pero no perjudicadas por las divisas y por las recompras de acciones.

- Esto llevaría el BPA a los 6,80$/Acc que aplicando PER 25 llevaría el precio objetivo a los 170$/Acc similar a los 162,6$/Acc obtenidos por DCF.

Apple. Año 2022 (cerrado el 30 de Septiembre 2022) y previsiones para 2023

- Apple cierra el año 2022 con un aumento de ingresos del 7,8% y un aumento en resultados del 5,4%. El BPA creció 8,6% por la recompra de acciones. El tipo de cambio del dólar perjudicó las métricas en algunas zonas.

- El margen EBIT fue del 30,3% frente a un margen del 29,8% en 2021 favorecido por un aumento del volumen de ventas y perjudicado por los tipos de cambio.

- El resultado neto s/ ingresos supone un 25,3% frente al 25,9% de 2021.

- Con todo: lanzamientos de productos, posible nuevo lanzamiento de gafas inteligentes, crecimiento excepcional de servicios, y todo ello, bajo la influencia de los tipos de cambio, mi previsión es que el crecimiento sea del 10% en 2023 similar al obtenido en 2022.

- Por sus características especiales de crecimiento, teniendo en cuenta que el previsto sin efecto divisa estaría en el 15% y la generación de caja habitual, apoyada por el cálculo por DCF de 161,7$/Acc. habría que aplicar PER 25 sobre un BPA de 6,7$/Acc (6,15$/Acc en 2022) que llevaría el precio objetivo para 2023 a los 167,5$/Acc.

Apple. Año 2020 y previsiones para 2021

- Cerró el año 2020 el 30/Septiembre 2020. No fue un buen año desde el punto de vista del negocio que solo creció un 5,5% y sus resultados lo hicieron un 3,9%. Le perjudicó el cierre temporal de sus tiendas por el Covid y que en el año no sacaron nuevos modelos. Cuando no saca nuevos modelos, Apple lo nota demasiado en sus ingresos.

- Previsión de crecimiento para 2021 del 15% que es posible que sea superado pues este año 2021 sacan nuevos modelos relacionados con el 5G que darán un buen crecimiento. Es posible que haya que revisar el crecimiento, pero hay que tener en cuenta que el ritmo al que pueden sacar nuevos modelos no es infinito y hay que esperar a ver como se aceptan los nuevos modelos a lo largo del año y como responde la competencia.

Apple. Información sobre los resultados del 1T 2019 (31/12/2018)

- Con la información del 1T 2019 (cerrado el 31/12/2018) las ventas del iPhone se reducen un -14,9% respecto al mismo período del año anterior, pero las ventas del resto de productos aumentan un 19%. Las ventas totales del período se reducen un -4,5%.

- Las ventas aumentan en EE.UU. (+5%) y Asia-Pacífico (+1%) y bajan en Europa (-3,3%), China (-26,7%) y Japón (-4,5%).

- El resultado antes de impuestos se reduce un -11,6%, pero al pagar menos impuestos (16,5% frente al 25,8% del año anterior) el beneficio neto solo se reduce un -0,5%.

- Con la recompra de acciones, su número se ha reducido y el BPA aumenta un 7,7% respecto al mismo período del año anterior.

- Las previsiones para el segundo trimestre apuntan a ingresos de 55-59.000M$ que serán inferiores en un 6-7% a las del año anterior (61.100M$) pero serán compensadas por un menor pago de impuestos (previsto un 17% frente al 21,5% de 1S 2018) que dejarán el resultado ligeramente por debajo del mismo período del año anterior.

- Al tener menor de acciones el BPA crecerá 7-10% dependiendo de las acciones que recompren en el período.

- La liquidez sigue en niveles alucinantes y aumentando cada trimestre, manteniendo efectivo y equivalentes por importe de 245.035M$ (237.100M$ a fecha 31/12/2018).

Apple. Estudio Base

- El iPone es el producto estrella de Apple, del cual se venden cada año unos 218 millones de unidades en todo el mundo y solo con este producto ingresa 167.000M$.

- Los ingresos totales ascienden a 265.595 Millones de Dólares USA. Trabaja con márgenes de explotación del 27% y el beneficio neto sobre ventas es superior al 22%. El ROE medio es del 43% y tiene en caja 237.100 Millones de $. Son cifras que solo podemos encontrar en monopolios. Apple, de hecho, es un monopolio del consumidor.

- Los ingresos crecen de media en los últimos 5 años un 10,6% mientras el beneficio neto crece un 12,4% y el BPA un 18,7%.

- Una inversión en I+D del 7% sobre ingresos (19.344M€ en 2018) garantizan el mantenimiento del crecimiento futuro.