Rentabilidad de la cartera durante el año 2023

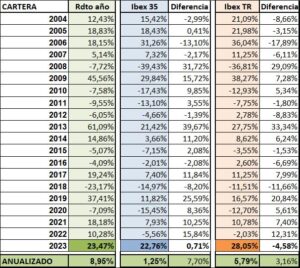

- La rentabilidad de la cartera durante el año 2023 ha sido del +23,47% superando al Ibex35 en 0,71 puntos y queda por debajo del IbexTR (con dividendos) en -4,57 puntos.

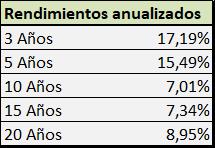

- En los últimos 20 años, las rentabilidades anualizadas obtenidas a distintos plazos, han sido estas:

- La cartera está concentrada en unas pocas empresas que cotizan en el mercado continuo. En su mayor parte, tienen ventaja competitiva, un negocio global y algunas son líderes mundiales.

- La rentabilidad media de las carteras de los inversores a los que doy soporte está en el mismo entorno.

- Reflexiones y decisiones tomadas en el año sobre la gestión de la liquidez en la cartera.

- La rentabilidad del Ibex durante el año 2023 ha sido del 22,76%

- En general, las empresas de mayor peso en el índice han tenido muy buen comportamiento en 2023 y han llevado al Ibex a conseguir cotas altas: Inditex (+54%) BBV (+42%) Santander (+33%) Iberdrola ha sido el único fallo entre las de mayor ponderación (+7,8%). Otras empresas de menor ponderación en el índice, pero importantes, también han tenido muy buen comportamiento: Amadeus (+32%) ACS (+48%) IAG (+25%) Cellnex (14%) Ferrovial (+34%) Aena (+36%). Las rentabilidades están sin dividendos y las he obtenido de Google Finance.

- Los índices sectoriales ofrecen buena información sobre lo ocurrido en la bolsa este año: sobre datos de BME el IBEX35 bancos +27,8% el IBEX35 Energía +0,7% y el IBEX35 Construcción +22,3%. Esto nos indica que el comportamiento de los bancos ha tenido una gran influencia en el desempeño del Ibex35

- Los índices por tamaño de empresas también son una buena muestra de lo ocurrido en 2023 IBEX MEDIUM CAP +5,9% IBEX SMALL CAP +10,6% lo cual nos dice que han sido las grandes empresas las que más han subido este año en bolsa.

- Al final el Ibex hace lo que hacen las 4-5 empresas de siempre. Los bancos e Inditex han determinado el rendimiento del Ibex35 en 2023 y las carteras que no llevaban estas empresas lo han tenido difícil para superar al índice.

- La cartera ha conseguido superar al Ibex35 a pesar de no llevar ni Inditex ni bancos, no obstante, no ha podido con el Ibex TR.

- Ha sido determinante el rendimiento y el peso de las distintas empresas en la cartera que ha estado concentrada dentro de la propia concentración. Al rededor del 40% de la cartera estaba concentrada en ACS (+55%) e IAG (+25,4%). También ha ayudado mucho Amadeus (+33%), CAF (+24,2%) y A3Med (+22,8%). El resto ha tenido menores rendimientos, pero siempre en positivo, Logista (+8,8%) y Cie (+8%). Rentabilidades obtenidas incluyendo dividendos.

Cada año se producen circunstancias que obligan a tomar decisiones de inversión. Este año, como ocurre normalmente, la cartera ha tenido poco movimiento, pero ha habido que tomar una decisión muy importante, relacionada con la gestión de la liquidez.

LA GESTIÓN DE LA LIQUIDEZ EN LA CARTERA:

La gestión de la liquidez en la cartera es muy sencilla. No hay gestión de la liquidez porque nunca mantengo saldos en efectivo más allá de lo justo y necesario para cubrir los gastos de custodia y poco más.

El estilo de inversión determina la liquidez:

Si el objetivo es invertir en buenas empresas, a largo plazo y vender solo si se deteriora el negocio, no necesitas liquidez. La que se genera por la propia cartera o por nuevas aportaciones, se reinvierte inmediatamente en función de los potenciales de las empresas y no esperas a los precios de la bolsa.

Si el objetivo es aprovechar los movimientos u oportunidades que se presentan cada cierto tiempo en la bolsa. Si eres capaz de saber cuándo se van a producir y si van a ser favorables o no, entonces hay que gestionar la liquidez porque, necesitas mantener una cantidad determinada (¿?) para poder utilizarla en estas ocasiones.

En la cartera, normalmente las decisiones de mantener más o menos liquidez son poco relevantes pues, solo hay que tomar decisiones de reinversión de los dividendos y alguna compra-venta total o parcial de alguna empresa. No obstante, como la inversión en bolsa la combino con la inversión en inmuebles, el trasvase de dinero entre ambos, aunque no es muy frecuente, a veces se produce y en este caso suelen ser cantidades relativamente importantes.

En el año 2023 se ha producido un trasvase bastante importante de dinero procedente de mis inversiones en inmuebles a la bolsa que me ha obligado a tomar una decisión crítica sobre si mantener la liquidez durante un tiempo o, por el contrario, invertir rápido sin considerar los precios y solo tener en cuenta los potenciales.

La entrada de efectivo se ha producido en un 30% a mitad de diciembre y el otro 70% se producirá a mitad de enero. La bolsa española viene de una buena subida en el mes de Noviembre/2023 que ha llevado el Ibex desde 8.900 puntos hasta 10.250 puntos y en esta situación, podría ser conveniente esperar a que corrija la bolsa para entrar. Entonces…

¿Qué hacer?

Lo que he hecho es comprar inmediatamente la parte recibida entre el 18-20 de diciembre sin esperar a ver qué hace la bolsa y el resto que se cobrará a mitad de enero, lo invertiré en el momento reciba el importe, según los importes por cada empresa que ya tengo estudiados y en función de los pesos que quiero tener en la cartera.

¿Por qué comprar sin esperar a unos precios que, posiblemente, dentro de poco tiempo serán más favorables?

Aquí voy a utilizar un ejemplo de Kostolany que define perfectamente el problema que se me ha planteado. Más o menos viene a decir que: “En bolsa, 4 no siempre son 2+2 pues, a veces 4 son -2 +6 pero también puede ser +2 -3 +5 o cualquier otra combinación”.

Después de una buena subida de la bolsa durante el mes de noviembre, podría esperarse que los precios hagan un -2 para luego hacer un +6. Si esperaba a comprar en -2, el beneficio no serían 4 sino que serían 6. Es evidente que la situación aconsejaba, aparentemente, esperar, no obstante, la decisión ha sido comprar.

El planteamiento ha sido el siguiente:

La bolsa es autónoma y hará lo que tenga que hacer, independientemente de que yo compre o no compre. Si el movimiento resulta favorable a esperar, hubiera sido más rentable haber esperado, pero si es desfavorable, la espera hubiera sido contraproducente.

Esperar a los precios favorables significa estar en manos de la bolsa y dejar la inversión en manos de lo que decidan los precios. La bolsa es muy inestable y no me gusta que mis inversiones dependan de lo que decida hacer la bolsa a corto o medio plazo.

En cambio, si sé que, a largo plazo, las empresas en las que invierto tienen un potencial derivado de su negocio y de su capacidad para generar valor. Este potencial lo calculé cuando analicé la empresa, lo recalculo cada año y lo mantengo actualizado permanentemente. Si el potencial cubre mis expectativas de rendimiento, compro y en caso contrario no lo hago.

Si espero a que los precios sean más favorables, puedo conseguir más o puedo conseguir menos. Si mi análisis es correcto y compro en niveles de potencial adecuados, antes o después conseguiré la rentabilidad que quiero obtener. La calidad de mis análisis está verificada y contrastada con el rendimiento histórico de la cartera y confío más en los resultados de mis análisis que en los movimientos de la bolsa.

En consecuencia, la mejor decisión es comprar basándome en mis análisis. No hay más historias, no invierto basándome en los precios, me baso en el negocio de las empresas y a partir de aquí, lo relaciono con las expectativas que se reflejan en los potenciales de cada una. En el ejemplo numérico de Kostolany, yo busco el 4 y no busco el -2 +6 porque baso la inversión en los fundamentales y no quiero depender de los precios.

La inversión se fundamenta en elegir buenas empresas que proporcionen el retorno adecuado y para elegirlas hay que investigar en la empresa y no en los precios de la bolsa.

El mercado, la gestión, el producto o servicio y la forma en que la empresa se enfrenta a todos ellos, son la base fundamental de la inversión. Los precios son una tarifa que te indica el importe al que puedes comprar (o no). La decisión de comprar o vender no puede depender de unos precios cuyo movimiento no controlas, esta decisión debe ser tomada en primer lugar, basándose en el valor de aquello que vas a comprar y, solo después de estar convencido de la calidad de lo que compras, debes relacionarla con el dinero que vas a pagar.

RENTABILIDAD DE LA CARTERA A ORIGEN (20 años)

Aunque el inicio de la cartera viene desde antes del año 1.990, solo mantengo información de la gestión y rendimientos desde el 1/1/2004. La rentabilidad total y anualizada desde entonces hasta el 31/12/2023 comparada con el Ibex35 y el IbexTR ha sido la siguiente:

El detalle por año durante el mismo período de 20 años es este:

Durante los 20 años transcurridos desde que mantengo información sobre la cartera, la rentabilidad anualizada ha sido del 8,95% superando al Ibex35 en 7,7 puntos y al IbexTR en 3,2 puntos.

La cartera siempre ha estado invertida en renta variable española, salvo una única excepción puntual hace algunos años y sin relevancia por el importe, la rentabilidad y el tiempo que permaneció.

Únicamente para utilizarlo como referencia, ésta ha sido la rentabilidad de algunos índices durante los últimos 20 años:

Unos incluyen dividendos y otros no los incluyen. El único motivo de compararla es tener una referencia y poder situar la rentabilidad de la cartera en el entorno. No tiene mayor importancia desde el punto de vista de un inversor particular. La comparación no proporciona mayor o menor rentabilidad.

Los inversores particulares no tenemos que demostrar nada a nadie, no obstante, es conveniente tener algunas referencias, sin perder de vista que lo importante es conseguir nuestros objetivos de inversión y visto el comportamiento de los índices, creo que se puede afirmar que el rendimiento de la cartera está siendo muy bueno.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir