Estudio para estimar el suelo del mercado

Para aprovechar estos momentos de encierro voy a publicar un estudio que he realizado para tener una referencia sobre el suelo de la bolsa. En momentos puntuales, cuando he utilizado esta lógica para entrar, me ha ido bien. No es una referencia segura ni absoluta, pero hasta ahora me ha funcionado y ha sido una buena referencia para entrar.

Lo publico en el apartado de precios objetivo porque los datos que utilizo proceden de la misma hoja donde recopilo toda la información de las empresas que sigo, para efectuar comparaciones entre empresas.

Hay un estudio de Morgan Stanley y Datastream que he utilizado varias veces como referencia. La conclusión se resume en este gráfico:

En el mismo se compara a través de los últimos 30 años el comportamiento de los precios del conjunto de las empresas que cotizan en la bolsa con el valor contable de las mismas.

Cuando la línea azul que es la de la bolsa española toca la línea 1 es cuando el precio en bolsa y el valor contable coinciden.

Vemos que en las grandes crisis habidas desde 1990, los precios del conjunto de la bolsa española han bajado hasta alcanzar el valor contable (línea 1), pero este valor nunca se ha sobrepasado por debajo salvo momentos cortos y puntuales.

El gráfico recoge datos hasta 2012, pero desde entonces sabemos lo que ha pasado simplemente viendo un gráfico del Ibex o mejor del IGBM. El nivel de 2012 en que el Ibex bajó hasta 6.100 no se ha vuelto a ver y los precios del conjunto siempre han permanecido por encima del valor contable, pero ahora da la sensación de que estamos acercándonos. Los valores crecen y el “toque” es lógico pensar que se produciría antes de los 6.100

Los datos del gráfico tienen su lógica pues, el valor contable está formado por el capital aportado cuando la empresa se constituyó, más los resultados retenidos que no se han repartido a los socios vía dividendos. No se tiene en cuenta la capacidad para generar beneficios de la empresa, es decir que el valor contable sería el peso muerto actual de la empresa. El valor contable es el Patrimonio de la empresa. Se puede discutir y tener diferentes opiniones sobre la capacidad de ganar o perder dinero en el futuro, pero el valor contable es lo que ya está ganado y ya forma parte del patrimonio de la empresa. Evidentemente todo su patrimonio no está en efectivo en un cajón, la mayor parte está invertido en bienes que se van amortizando y van pasando por resultados como gasto y restando al patrimonio para reflejar su valor actual de la forma más fiel posible.

Esta lógica es la que utilice (sin conocer el estudio de Morgan Stanley) para comprar a saco a principios de 2009 y obtuve muy buenos resultados. No compré en mínimos, pero me acerqué bastante y la rentabilidad fue muy buena.

En cualquier caso, tenga lógica o no la tenga, los datos del gráfico proceden de una fuente fiable y dicen que en el conjunto de la bolsa española, los precios nunca han estado por debajo de los valores contables.

En estos momentos creo que es importante tener una referencia para estimar donde está el suelo de los precios pues, si tuviéramos la respuesta sería una buena señal para comprar o para descansar un poco, pensando que la bolsa está llegando a su límite y ya no dañará mucho más nuestras carteras.

Con los matices que expondré, he hecho un estudio comparando los valores contables de una muestra de acciones del Mercado Continuo con los precios a los que cotizan el día 14/3/2020.

La hoja y las empresas son las mismas que utilizo cuando publico los “precios objetivo”, se trata de una Excel en la tengo una gran cantidad de datos que utilizo habitualmente para hacer comparaciones entre empresas. Los precios objetivo solo es una parte de la misma que obtengo ocultando columnas y la información de los cuadros de este artículo se obtiene ocultando otras.

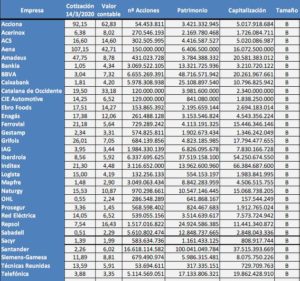

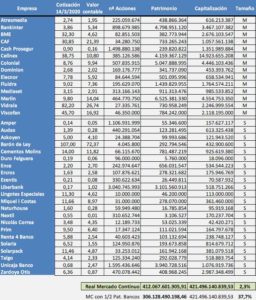

Esta es la información obtenida:

Sobre la muestra:

En el Mercado Continuo hay unas 130 empresas cotizadas, evidentemente no tengo datos de todas, pero como sigo a 67 empresas del mercado continuo (más 8 de USA que no son relevantes para este estudio) tengo datos actualizados de la mitad del conjunto y creo que se puede considerar una muestra representativa sobre la que se puede extraer conclusiones fiables, o al menos tener buenas referencias.

He estado comparando precio y valor contable de las 67 y los resultados obtenidos me han sorprendido. Esperaba que dieran una posible caída adicional del 15-20% por las sensaciones que tengo, pero lo que dicen los datos es que estamos ya en el suelo del mercado. La diferencia entre la capitalización y el valor contable es solamente del 2,3%.

No obstante hay que hacer algunas matizaciones:

a.- Debajo de la suma que compara los valores contables actuales con la capitalización actual, marcada en recuadro verde, hay una nota que hace referencia a la ½ del patrimonio de los bancos. Esto significa que, cuando se hizo el gráfico de Morgan Stanley, los bancos tenían la mitad del patrimonio actual pues, fue a partir de 2012 cuando empezaron a dotarse capital por imposición del regulador y lo doblaron de forma artificial. Si consideramos que para equiparar la información deberían tener los bancos un patrimonio equivalente al que tenían antes de 2012, habría que restar la mitad del valor contable a los bancos y en este supuesto el mercado tendría un recorrido a la baja del 37,7% hasta llegar al valor contable, es decir que podría caer casi un 40% más.

No obstante, en la muestra que he utilizado están incluidos todos los bancos cotizados (porque los sigo todos) y en cambio, no están todas las empresas no bancarias, en consecuencia, el peso de los bancos en la muestra está sobre-ponderado y significa que aunque consideremos el 50% del patrimonio de los bancos, el recorrido a la baja podría ser menor, digamos un 15-20% adicional.

b.- El que el conjunto de la bolsa haya seguido hasta ahora el patrón de que los precios no bajan más allá del valor contable, no significa que una empresa concreta pueda hacerlo, los grandes números se comportan de forma distinta y el que la media de los precios no baje de la media de los valores contables, significa que algunas quedarán con los precios por encima del valor contable y otras los traspasarán y quedarán por debajo.

c.- La cifra del suelo solo es una referencia y no un dogma que, aunque hasta ahora se ha cumplido, podría no cumplirse y ser esta la primera vez que se traspasen. También podría ser que no llegasen a tocarla.

Conclusión:

Podemos pensar que estamos en zona de suelo del mercado o cerca del mismo, pero no podemos confiarnos y pensar que todo se va a disparar hacia arriba o que las conclusiones obtenidas en este estudio son “palabra de dios” y se van a cumplir seguro.

Esto no funciona como los gráficos que se utilizan habitualmente en el análisis técnico. Hasta ahora, en el conjunto de la bolsa española, los precios nunca han caído por debajo del valor, pero esta vez puede que siga el patrón o puede que no. Además, hay que tener en cuenta que no es una cifra exacta a partir de la cual rebotará la bolsa, los precios podrían bajar de la línea del valor y quedar por debajo durante un tiempo, o podrían permanecer junto a ella durante mucho tiempo. En definitiva, lo que intento transmitir es que esto solo es una referencia a la que se le puede hacer más o menos caso, pero no es algo absolutamente cierto y seguro.

En inversión solo se conoce el pasado, sobre lo que va a pasar en el futuro no podemos aspirar más allá de obtener una visión muy borrosa, confiando en que vuelvan a cumplirse los patrones del pasado, pero en bolsa puede pasar de todo.

Aparentemente, ahora hay empresas con mucho potencial y es posible que sea un buen momento para entrar, pero nadie sabe el daño que hará el virus a las empresas, podría deteriorarse el valor de las empresas y aunque se cumpla lo que dice el gráfico del inicio, el recorrido a la baja podría ser mayor. En cualquier caso, parece que estamos en un momento decisivo, pero hay que seleccionar con mucha cautela y protegiéndose.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir