NEINOR HOMES. Año 2025 y previsiones para 2026.

- Neinor aumenta Ingresos +44,8% EBIT +147,5% y resultados +98,8%. Sin el menor coste provocado por un fondo de comercio negativo y provisional de 93,7M€ que es un extraordinario y no afecta a la caja pero sí al EBIT y al resultado neto, el EBIT queda con un aumento del +6,6% y el resultado neto se reduce -52,3%.

- El año ha estado marcado por el aumento de la deuda y dos aumentos de capital.

- Crecimiento del 6% con el que llego a un BPA de 1,37€/Acc para 2026 al que aplico un PER 12,5 (dado que el BPA de partida incluye el extraordinario) y con ello llego a un precio objetivo de 17,13€/Acc

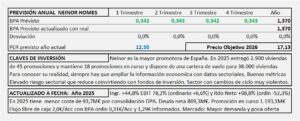

NEINOR HOMES. Año 2024 y previsiones para 2025

- Tal y como esperaba a finales de 2023, el año 2024 ha sido con crecimiento negativo. Los ingresos se reducen -17,6% con una caída del EBIT del -40,2%, similar a la del EBITDA del -40,9% y del Resultado Neto del -31,6%.

- Para conocer su situación, como siempre en las promotoras, hay que ir al almacén y vemos que: El conjunto del almacén desciende -7,6% sobre el de 2023. Con un descenso de Terrenos y Solares del -4,0% y de producto en curso del -7,4%.

- Dada la situación del número de promociones en curso, espero un aumento del BPA del 3,5% para 20205 al que aplicando PER 12,5 llegamos a un Precio Objetivo de 10,75€/Acc.

Neinor Homes. Año 2023 y previsiones para 2024

- Los ingresos se reducen -22,6%, el resultado de explotación -20,0% y el resultado neto -5,9%.

- En el 2S de 2023 se han acelerado las entregas y los resultados mejoraron en el semestre. En el 1S ganó 4,5M€ y en el año 2023 ha ganado 90,6M€.

- La cartera de suelo, a final de 2023 está formada por 238 promociones (248 en 2022) con algo menos de 11.000 unidades edificables (en 2022 había más de 12.900 unidades).

- Al cierre de 2023 mantiene 25 promociones en curso (en 2022 mantenía 48 promociones en curso) y el valor de las promociones terminadas sin vender ha aumentado en un 50% respecto a las que tenía a final de 2022.

- Es evidente que está vendiendo menos viviendas, que dispone de menos suelo para edificar y que tiene menos promociones en curso. El año 2024 tendrá crecimiento negativo.

- … En esta situación, espero que se reduzcan en el año 2024 en el entorno del -10% que llevaría el BPA a 1,1€/Acc al que aplicando PER 8 obtenemos un precio objetivo de 8,8€/Acc.

Neinor Homes. Estudio Base

- Neinor es una empresa dedicada a la promoción de viviendas y actualmente, es la mayor empresa inmobiliaria española.

- La información económica ofrece buenas métricas, pero las características del negocio hacen que tengamos que matizarlas en gran medida para poder entender el negocio, conocer su evolución actual y poder evaluar sus posibilidades de inversión.

- Consideraciones sobre las características del sector a tener en cuenta en la interpretación de la información económica y en la valoración.

- El nuevo plan estratégico es defensivo y prevé unos objetivos que demuestran las dificultades del sector. Se fijan objetivos de coinversión que le liberarían gran cantidad de efectivo que destinarían a dividendos con Pay Out previstos del 250%. Permitirán que el socio cobre grandes cantidades de efectivo y vaya retirando el dinero invertido.

- Espero una reducción del BPA del -50%. Al aplicar un PER optimista de 12,5 para alcanzar el precio obtenido por DCF (7,27€/Acc) llegamos a un precio objetivo de 7,37€/Acc.