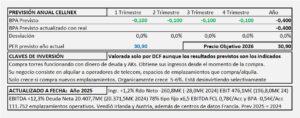

El valor de la empresa

- El método para calcular el valor por DCF, se basa en una escalera de conocimiento tan inestable que hace imposible calcular el valor con un mínimo de garantías … es un concepto inútil que solo sirve para elucubrar sobre el valor de la empresa.