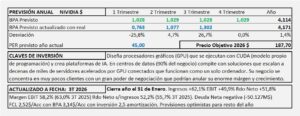

Precios objetivo actualizados a fecha 1 de octubre de 2025

- Desde la última publicación de los precios objetivo poco ha cambiado la bolsa española. No hay burbuja, pero tampoco hay potencial para subir.

- Los bancos no tienen recorrido al alza, o al menos no lo pueden justificar por sus fundamentales. El resto de empresas no financieras que pueden tirar del índice están sin potencial para subir.

- No obstante, la bolsa es autónoma y los precios pueden seguir subiendo (o bajando) pero, si siguen subiendo, ya no será con el apoyo de los fundamentales.

- Cuando todo sube, hay alegría. Mucha gente compra siguiendo la moda y provoca nuevas subidas… hasta que deja de subir.

- Los precios objetivo, unas veces gustan más y otras menos. A todos nos gusta que se adapten a nuestros intereses y nos den la razón, pero los precios son los que son, procuro ser lo más objetivo posible y que sean los fundamentos los que asignen el precio a cada empresa.

- Los inversores debemos extremar las alertas y tener en cuenta que, aunque hay muchas empresas con potenciales negativos, también las hay con buenos potenciales y son una oportunidad de compra, tanto en España como en otros países.

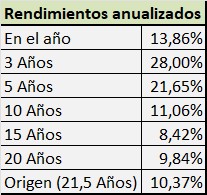

Precios objetivo: