RANKIA … Rendimiento cartera Marzo 2018. Reflexiones sobre Mediaset

La rentabilidad de la cartera a fecha 31/3/2018 ha sido del 4,02%, mientras el Ibex sin dividendos está en -4,42%. Son 8,4 puntos de diferencia, no obstante, los precios suben y bajan, ahora es así y mañana puede ser al contrario, lo importante es que todas las empresas de la cartera ganan dinero y sus valores aumentan.

Prácticamente toda la cartera está en positivo (SAB +0,3%, SAN -2,3%, MAP +0,9%, AMS +0,6%, BME +3,6%) pero además las empresas de mayor peso (BME y CIE) son las que más aumentan la cotización y está siendo así durante todo el año. CIE destaca subiendo un +21% en el año, pero en cambio Mediaset está bajando mucho.

Banc de Sabadell, una estrategia que vale un banco.

- Al principio de la crisis el Banco de Sabadell y el Banco Popular estaban en una situación similar.

- En el artículo comparo las distintas estrategias seguidas por ambos bancos y los cambios que se van produciendo cada año como consecuencia de la misma.

- Las diferencias en la situación actual de cada banco son evidentes.

- Ahora, el Sabadell afronta una nueva etapa con nuevos objetivos.

Precios objetivo. Actualización a 31 de Marzo 2018

- Estos precios no son una recomendación de compra ni de venta, son mi sincera opinión basada en el análisis fundamental de cada empresa y en cualquier caso, están sometidos a las condiciones generales de la web que se exponen en el “Aviso Legal” de la misma.

- Los precios objetivo, siempre están sujetos a matices pues, de cumplirse determinados requisitos o no, puede haber variaciones. La empresa no es estática y el mercado donde trabaja tampoco. Los razonamientos que llevan a fijar determinado precio objetivo, así como las posibles variaciones previstas y los matices que condicionan el cumplimiento de los mismos, están explicados en la parte interna de la web.

Seguimiento cartera Marzo 2018

Rentabilidad de la cartera a 31/3/2018 …… 2,28%

Rentabilidad con palanca ………………………. 4,02%

Rentabilidad Ibex sin dividendos …………… -4,42%

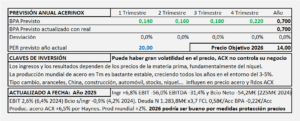

Acerinox. Estudio base

- Acerinox es una empresa percibida como cíclica, aunque en realidad no lo es. Las variaciones en los ingresos proceden de las variaciones en el precio de la materia prima y no de los ciclos.

- Tanto las ventas, como los resultados dependen de los precios de la materia prima y los tipos de cambio. Como estos son muy volátiles, las ventas y los resultados son muy volátiles.

- A mayor precio del Níquel, mayores ingresos y mejores resultados en Acerinox.

- Hay otros factores que influyen. La bajada de impuestos en EE.UU. le ha beneficiado y lo seguirá haciendo. Los aranceles en EE.UU. le benefician en este país, pero hay que esperar la reacción del resto de países.

- 2018 esperan que sea algo mejor que 2017.

RANKIA … Desinformación anual 2017. Vidrala, Viscofan y Bankinter.

En el momento en que una empresa sale al mercado a cotizar, se convierte en una empresa pública en la que cualquier persona puede ser co-propietario de la misma. Para comprar una parte grande o pequeña de la empresa, lo lógico y conveniente es conocerla antes y para eso, es necesario que la información que presentan en la CNMV, informe y sea de calidad. Muchas empresas ofrecen una información dudosa y creo que debemos señalarlas porque la buena información es la única arma que disponemos los inversores para conseguir nuestros objetivos.

Prim. Resultados 2017

- El resultado aumenta un 6,4% en el año equivalente a 0,8M€. Teniendo en cuenta que 1,4M€ proceden de la venta de una empresa, el resultado no ha crecido.

- Es una empresa familiar, muy conservadora que mantiene saldos ociosos invertidos en renta fija que apenas le aportan rendimiento.

- Su escaso volumen de contratación la convierten en no válida para invertir.

Fluidra. Resultados 2017

- El resultado de Fluidra en 2017 aumenta un 29% respecto a 2016. Pero es consecuencia del ciclo. En 2016 aumentó un 85% y en 2015 un 96%. La subida provocada por el ciclo ya se le va terminando.

- La bolsa paga un PER 42 que no tiene ningún sentido. La fusión con Zodiac trae consigo un aumento de acciones que la anula desde el punto de vista del BPA y Zodiac es una empresa en pérdidas.

- Pagar 5-6€/Acc por Fluidra, descontando ya la fusión es una compra cara. Pagar 11-12€/Acc como está pagando la bolsa (PER 42) es una locura.